澳洲房贷经纪产业遭遇发展阵痛,相关企业股价暴跌

随着信贷放缓、监管加剧,由于越来越多的投资者开始担心银行业出现周期性衰退或面临系统性变革,纷纷选择抛售银行和相关产业股票,进而导致相关上市公司股价急转直下。

创新技术的发展、银行的重新定位、监管机构的干预导致澳洲贷款经纪行业开始经历发展阵痛。

摩根士丹利等跨国投行警告称,眼下是澳大利亚30多年来信贷、经济和市场状况最糟糕的时期。

1981年11月国会坎贝尔委员会(Campbell Committee,即澳大利亚金融制度调查委员会)发表着名的坎贝尔报告,标志着房贷经纪行业正式成为银行和其他贷款机构的替代性渠道。自那时起,伴随悉尼和墨尔本房价的快速上涨,贷款经纪业已经从一个“小作坊”成为拥有超过6800家企业的规模产业。

据统计,澳大利亚所有房贷交易中,经纪机构占比大约为53%。一些拥有强大分支网络的经纪机构年佣金收入超过20亿澳元。

2008年金融危机爆发后的五年内,澳大利亚四大行的住房贷款市场份额从大约79%上升至92%。伴随房贷经纪机构的兴起,目前,澳大利亚四大行的住房贷款市场份额预计已回落至大约36%。

佣金制度改革

但是,在澳大利亚生产力委员会、澳大利亚证券和投资委员会、以及审慎监管机构的调查施压下,澳洲四大行开始先后对支付给贷款经纪机构的佣金制度进行改革。

澳大利亚生产力委员会提供的资料显示,每成功达成一笔住房贷款,贷款经纪人可以从银行获得贷款总额0.6%的首期佣金、以及贷款期限内每年不到0.2%的尾随佣金。例如,一笔35,7000澳元的贷款,贷款经纪人可获得约6000澳元的房贷顾问费。

同时,在一些开发商急于清盘的情况下,房贷经纪人还可以从开发商处获得不菲的佣金。

但是,这一稳赚不赔的营生已经发生变化。

悉尼和墨尔本是澳大利亚房产市场的“风向标”。近期,两地房产拍卖市场持续出现“量价齐跌”的局面。贷款经纪行业收入和利润同比大幅下滑。

除了市场放缓所带来的不利影响外,房贷经纪产业同样收到创新数字技术的冲击。成本控制、利润率遭到挤压等等因素也开始困扰着贷款经纪行业。

股价暴跌

更为糟糕的是,澳大利亚反对党工党表示如赢得大选,则会对负扣税制度进行改革。换言之,投资型住房需求因此出现下滑。

面对种种不利因素,贷款经纪行业相关上市公司的股价出现暴跌。例如,占有24%市场份额的澳大利亚金融集团(AFG),过去六周股价已经下跌了23%。

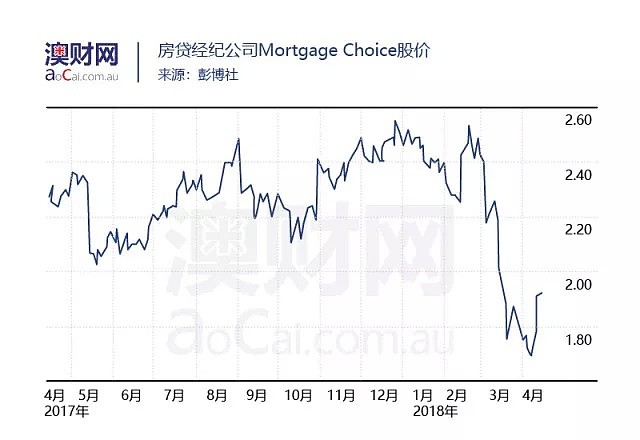

澳大利亚另一房产经纪巨头Mortgage Choice股价也遭遇重创。过去一个月内,公司股价下跌了近1/3。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64