揭秘海外贷款背后两大“金主” 及他们之间的全方位PK

今年,海外投资者在新房成交成功率渐渐升高,这完全得益于在信贷市场中的贷款基金产品。

虽然市场充斥着各种例如名为L1 C2 N3 W4等基金,这些名称很多都是信贷中介为了保密渠道从而更换的名称,背后的源头产品大多数出自两款主力基金产品,这两家基金产品的名称分别以字母“A”和“B”开头,为了保护同行的隐私,我不就公开全名了。

这两家基金产品在2017年以及2018年上半年为大批的海外客户解决融资问题。今天的文章我将从产品的利率,还款,费用,成功率,服务,几个维度为大家全方位比较这两款基金产品。

利率方面 B基金胜出

A基金的利率为6.95%,30年的贷款期限。

B基金的利率5.95%第一年蜜月期,第二年跳转至6.95%,客户也可以选择两年6.38%的浮动利率,25年的贷款期限。

2年蜜月期后B基金利率依然跳转至6.95%,由于B基金贷款期限是25年,所以两年后的月还款现金流上多于A基金。

但是选择基金做融资方法的客户,基本都是过渡式融资,大部分投资者都会在未来两至三年内出售物业或者转贷到其它低息银行。所以在利息节省方面,B基金无论是蜜月期产品,还是两年6.38%产品都完胜A基金产品。

费用方面 B基金胜出

B基金费用

1、预批成功后990澳元 申请以及估价费(基金公司)

2、贷款成功后1%贷款额度的贷款设立费(基金公司)

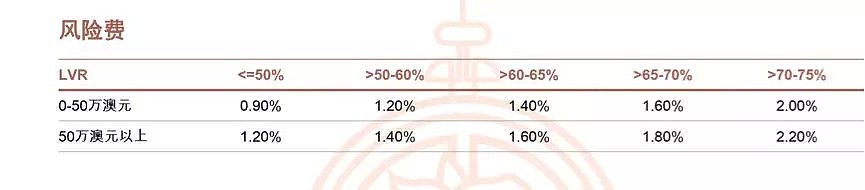

3、贷款风险费(基金公司)

5、杂费(电子备案费 结算费 法务费)1315澳元

6、月套餐费 39澳元/每月

7、中介费0.5%-1%贷款额度 (中介费用)

举例说明:

贷款45万澳元 贷款比率60%

前期费用:990澳元

+ 贷款设立费:4500澳元

+ 风险费:5400澳元

+ 杂费:1315澳元

+ 中介费:2250或4500澳元

= 14455 或 16705 澳元

总费用大约是贷款额度的3.2%-3.7%左右

A基金费用

1、基金申请管理费:5680

(包含内容:350 估价费+1500申请费+2950贷款建立费+330借款机构律师费+550成交费)

2、风险费用0.5%-2.60%

3、中介服务费贷款额度的 0.5%-1%

4、年费 499澳元

举例说明:

45万澳元的贷款申请

基金申请管理费:5680澳元

+ 风险费:8550澳元(1.9%)

+ 中介费:2000或4000澳元

= 16230 或 18230澳元

总费用大约是贷款额度的3.6%左右—4%左右

服务方面:A 基金胜出

A基金在澳洲是借用澳洲银行的存款账户,所以A基金拥有自己的对冲账户功能,网银以及电话银行功能,一旦贷款成功批准,基金的工作人员就会通过网络视频的方式指导客人在澳开设自己的账户。

B基金必须要客人自己开设澳洲的扣款账户,并且没有对冲功能,这一点上也许会给许多客户带来额外的费用。在成交时,需要客户律师和基金律师必须保持高频的沟通状态,否则会容易出现成交延迟状态。

估价方面:A基金胜出

通过真实案例比较两家基金估价情况,B基金最终的借贷比率平均维持在LVR60% 左右,有些项目可以到65%,A 基金的贷款比率平均维持在65%-70%左右,在有些项目估价不理想的情况下,A基金有可能指派不同的估价机构。所以对于很多估价偏低的案例,A基金也许是个很好的选择。

成功率:平手

虽然都是利息较高的基金产品,但是申请过程中仍然要注意很多细节,如果准备不够充分依然有被拒绝的风险。

B基金需要的材料

1、完整填写申请表格; 身份证件: 护照扫描件

2、个人信用报告 – 由中国人民银行征信中心提供

3、近6个月个人银行流水(体现收入情况)

4、证明您有足够资金完成房屋交易(尾款证明)

5、贷款抵押房产的购房合同,或 、房产证复印件(如果房产正处于抵质押状态中)

6、雇佣合同,或雇主信,或最近六个月工资单

7、资产证明(如产生收入),包括:

房屋产权证

股票或投资产品证明书/结单

A基金需要的材料

1、身份证件: 护照扫描件

2、近3个月个人银行流水(体现收入情况)

3、证明您有足够资金完成房屋交易(尾款证明)

4、雇佣合同,或雇主信,或最近3个月工资单

5、资产证明

申请基金需要注意的几点问题:

申请人详细版征信报告-雇主信息部分,最好能对应雇主信上的雇主信息和工作开始 时间; 否则需要解释;

国内租金如有支付宝转账,或微信转账,可以提供租赁协议和截图证明连续6个月租金进账即可接收;

夫妻一起贷款,需要结婚证;

如客户贷款或信用卡逾期较多,需要解释也可通过;

客户电话调查: 需要申请人知晓:贷款金额,利率,资产负债。

如客户在澳洲本地有频繁VEDA ENQUIRY, 需要酌情解释;

自雇人士,无法出具打工证明,则需要提供半年公司流水进账单,以及企业内部盖章的2年资产负债表和损益表,需要流水进账单和财报相对应;

临时签证485不足一年,也可做B基金. 提供澳洲本地收入6个月工资进账即可。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64