CMC Markets | 天时、地利、人和——美豆短、中期交投要点分析

美国农业部已经公布的10月全球农产品供需平衡报告,显示:

与9月预测相比,全球大豆库存消费比继续大幅调增,供需格局进一步宽松;

全球棉花预期期初库存调减带动预期库存消费比大幅下降;

全球玉米总供应量继续上调,带动玉米库存消费比(剔除中国)调增;

全球小麦预期库存消费比(剔除中国)小幅下降,继续保持供需偏紧格局;

本月预测2018—2019 年度全球大豆预期期初库存大幅调增191 万吨至9665 万吨,带动2018—2019 年度全球大豆预期期末库存调增178 万吨至1.1 亿吨,预期库存消费比相应上升0.5 个百分点至31.17%。

鉴于全球大豆预期库存消费比已位于近年高位且持续上升,全球大豆中长期价格走势应为中性偏空。

再看影响农产品价格的另一个重要因素,天气情况。援引美国国家海洋大气局的第三代实用气象观测卫星NOAA,气象软件中GRADS中生成的气象预测图看:

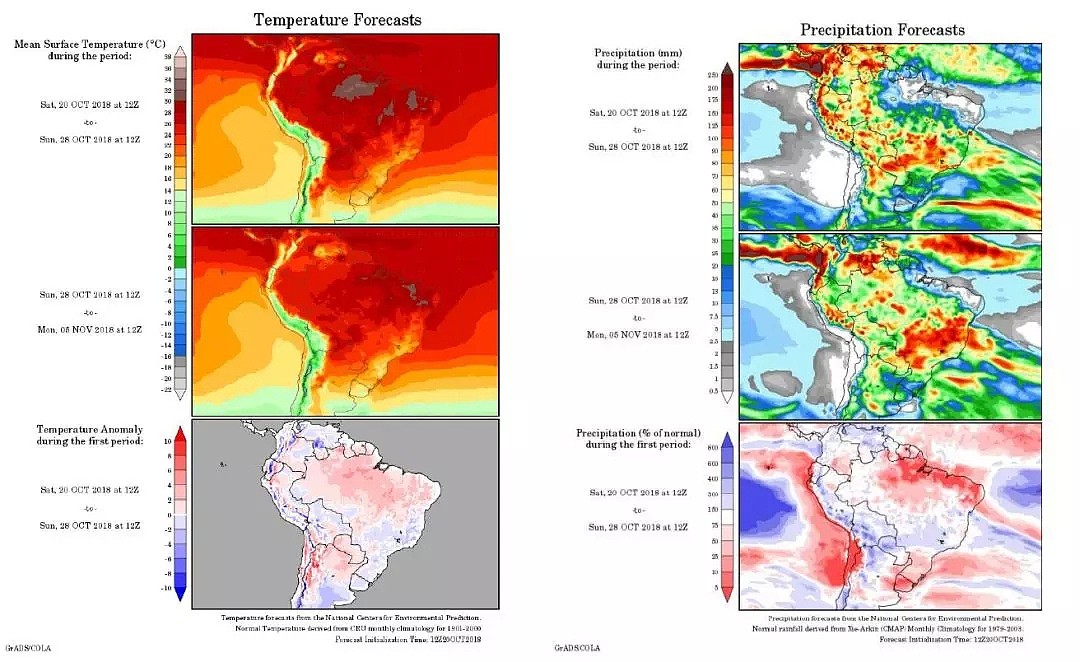

(南美气温变化预测、降水预测)

巴西戈亚斯州受利于雨季提前到来及近期降雨持续,大豆播种开始两周,进度已达20%,计划播种面积345—352万公顷,高于去年同期的5%。预期未来几日继续收获降雨。

从大豆种植经验看:连续性下雨对大豆的作用是正面积极的,因豆子可以很快发芽升破地面进入生长;

如果仅下一天雨,地皮容易干燥结痂,类似给大豆的生长轨迹披上了一层薄膜,影响大豆的发芽率,因此需要人工去除结痂。

美国今秋大豆丰收、巴西新播大豆目前又处于“风调雨顺”之中,且美国大豆种植区天气情况稳定,对于主产区大豆目前影响不大。

(美国气温变化预测、降水预测)

南美主要的农产品生产国阿根廷农业部10月报告显示:

预估阿根廷2018—2019年度大豆种植面积约1750万公顷,较去年的1720万公顷增1.7%。

巴西农业统计机构CONAB的研究报告显示:

CONAB首份2018—2019年度大豆产量预估数据略微低于去年同期;CONAB预计2018—19年度大豆面积增幅2%,后期有上调可能。

国内投资者可以采取“逆向思路”,即从中国的需求端出发来反证国际市场的供求。国内市场上,豆粕是大豆提取豆油后得到的一种副产品。因此,两者相关性非常紧密,豆粕价格除了受到大豆原料影响,同时受到饲料养殖、替代产品等因素的影响。

国内今年猪价走势震荡上行,且猪饲养的出栏周期在100天左右一个循环,因此养猪的高潮结合猪价的回落至少出现在2019年的二季度之后,此前豆粕价格恐难回落。且2019年1—2月可能将有500—600万吨大豆进入压榨工厂,4—5月是南美大豆一季度新收作物的补充。

综上所述,全球大豆供应目前不紧张,处于一个库存消费比上升的阶段。种植区域天气向好,对于2019年春季产量正面向好;

需求端上,中国豆粕价格维持震荡上行,潜在大豆需求尚在,是对于国际市场豆价的支撑。不过注意明年春季之后新增出栏猪数量对于豆粕的影响,从而影响国内豆价。

豆价短期走势内,技术分析上,美国大豆9月19日起见803美元水平反弹至10月15日886美元水平,大豆品种的技术分析我们曾经在“结构分析——加特利画图工具”的Crab中作为一个实践的案例。

如图所示,上图中以Crab结构做出三个,因此9月19日起的反弹浪是对于此前7月16日、7月31日、8月13日、8月20日、9月18日的Crab,反弹高点886美元为其先前波段的0.786水平附近。

若再以类似分析方法而论,9月19日、10月15日的分型点已经成型,等候当前调整波段的分型点出现,如果能构成Crab结构的话,美豆支撑价格将出现于841—833水平区间内。

对于加特利结构分析的回顾,可参阅:

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64