华尔街用财报打肿了99%人的脸!

本周,高盛、花旗、摩根大通、美国银行、富国银行和摩根士丹利相继公布了2018年年报。

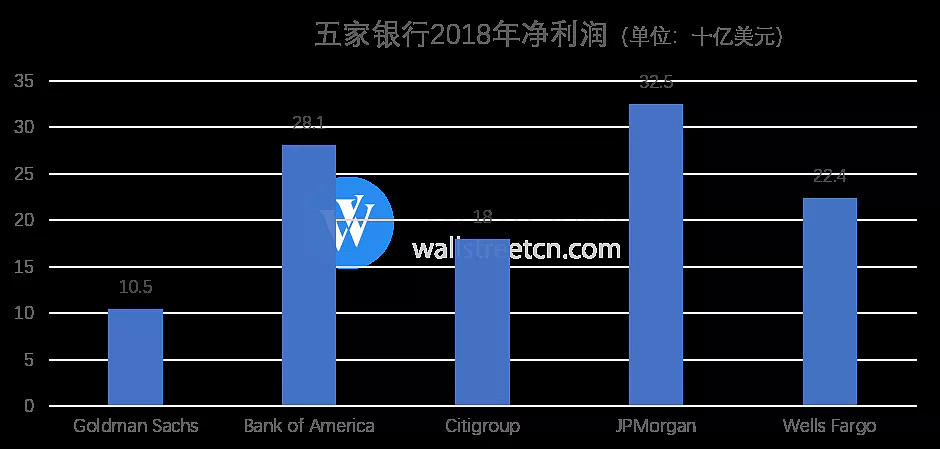

报告显示,高盛2018年净利润创下公司史上最高记录、美银四季度净利润也创下公司历史新高、摩根大通四季度净利润同比大增67%、尽管摩根士丹利财报不及预期,但这只能“怪”预期太高,2018年摩根士丹利同样实现了创纪录的收入和收益,每个业务部门也都实现了增长。

六大行中的两个“异类”——富国和花旗稍显例外,但这背后有其特殊的原因(详见下文)。

但总体而言,美国的银行业在2018年创造了有史以来最强的年度总盈利。

除图上几大行外,2018年全年摩根士丹利净利润为87亿美元

而相较之下,过去一年美国的其他行业利润除了科技业外均泛善可陈,特别是特朗普要振兴的制造业更是惨不忍睹。美国制造的标志企业GE在去年盈利为负值,其股价“刚好”在特朗普当选后见顶,市值如今已经蒸发近80%。

从财报上来看,美国银行业是如何八仙过海各显神通,将99%的人脸打得血肿的?

01

高盛

高盛“凭借”金融危机将竞争对手“挤出”出了拥挤的投行市场——贝尔斯登、雷曼倒闭、美林被美银收编、德银从此一蹶不振,与摩根士丹利形成事实上的双寡头格局。

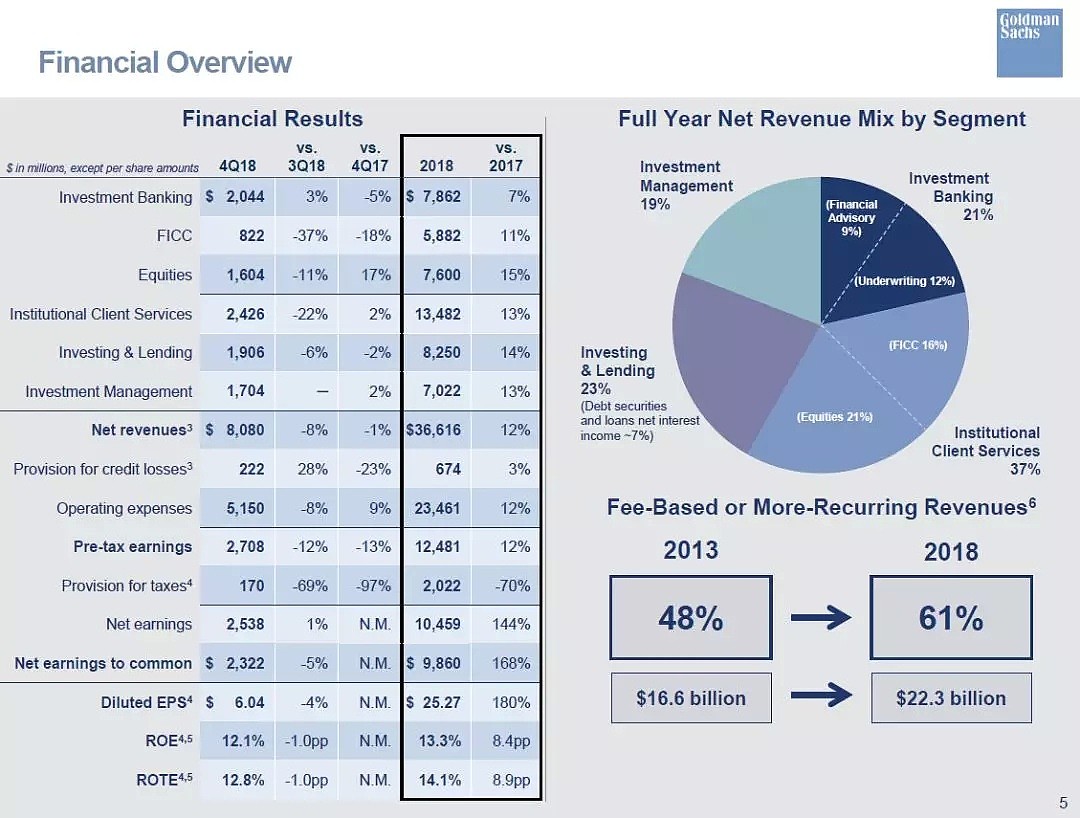

高盛在2018全年的每股收益EPS创历史新高。2018年在全球已宣布和完成的并购交易、股票和相关发行,以及普通股发行中排名第一。消息公布后,高盛股价创下了2008年12月以来的最佳财报日表现。

高盛2018年的表现充分显示出投行之王的风范:全年投行业务净收入78.6亿美元,为2007年以来最高;股票业务净收入76亿美元,比2017年同期高出15%,创2015年以来最高;全年稀释后每股收益为25.27美元,创历史新高;ROE 为13.3%,为2009年以来最高水平。

总体而言,高盛2018年全年营收366.2亿美元,税前收益124.8亿美元,均同比增长12%,创2010年以来新高。

图:高盛财报主要指标一览

从财报指标中可以很清晰地看到,高盛2018年历史性表现要多多感谢特朗普,180%的EPS增幅的最大贡献因素来自于减税——税前盈利增长“仅”12%,税后的盈利同比增幅变成144%。

(详见见闻 VIP 专属文章:科恩:华尔街交给你的“任务”已经完成了!)

02

摩根士丹利

尽管财报公布后摩根士丹利与高盛的股价冰火两重天,但这主要是分析师的“锅”:分析师给高盛的预期“过低”,超预期后股价暴涨;给摩根士丹利的预期“过高”,低于预期后股价下跌。但实际上摩根士丹利的绝对表现并不差。

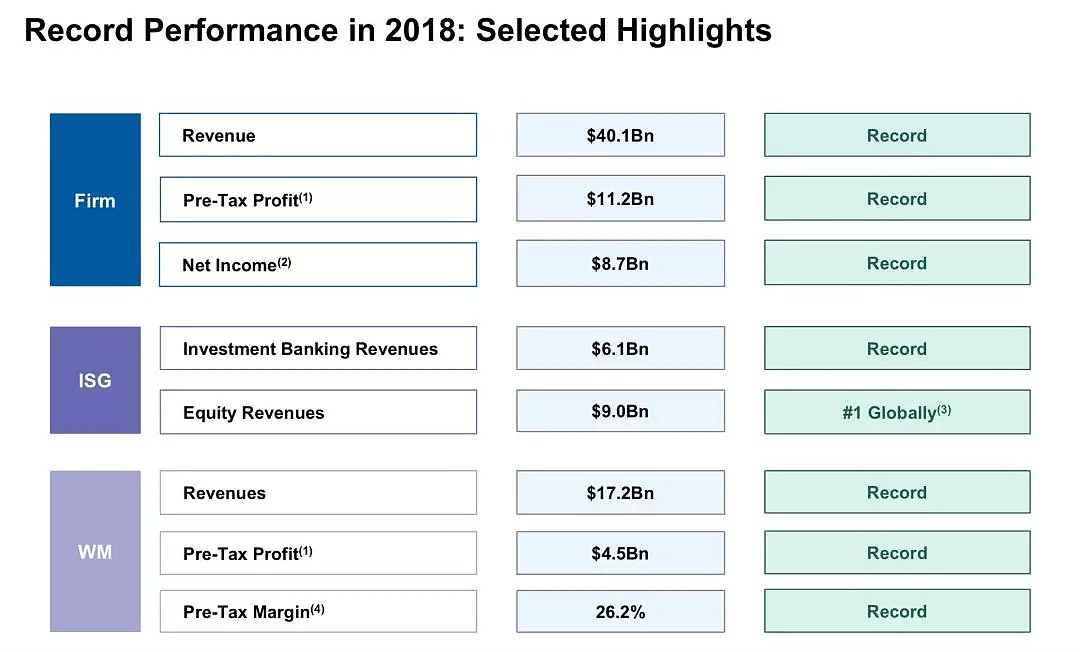

2018年全年,摩根士丹利净收入达到创纪录的401亿美元,净利润为87亿美元,并在多个方面全面打破历史纪录。

图:2018摩根士丹利的破纪录之年

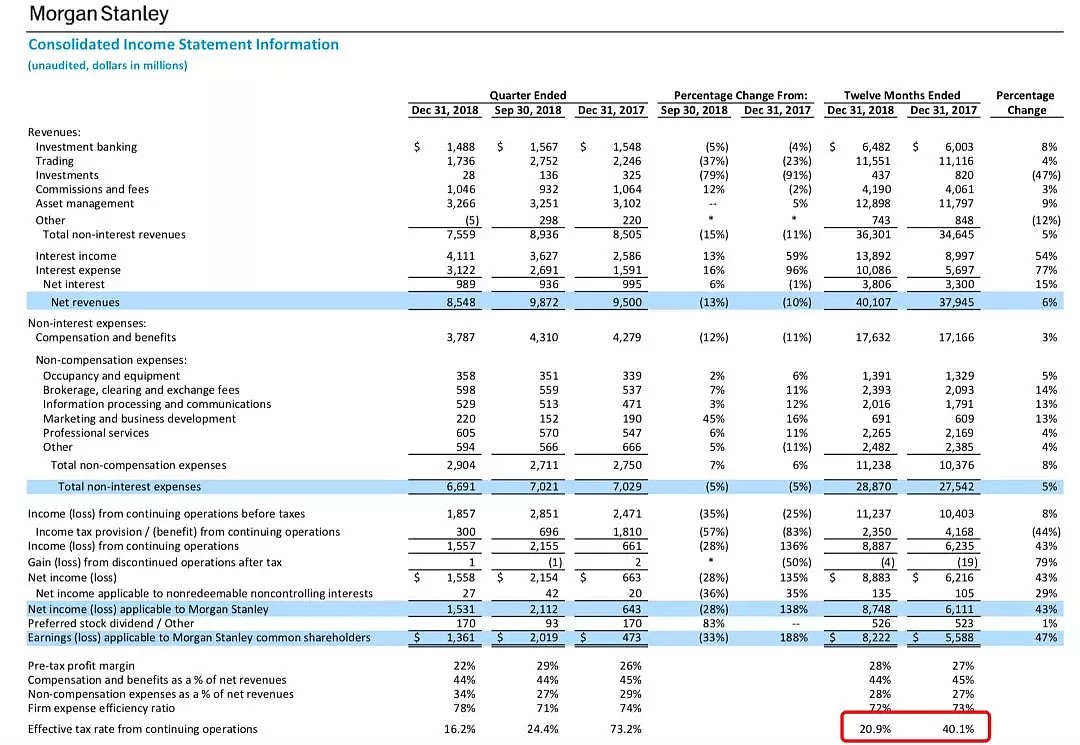

跟高盛类似,摩根士丹利2018年的利润破纪录表现也要感谢特朗普:其2018年的实际税率比2017年暴降了50%。

图:摩根士丹利2018年利润大丰收很大程度上要感谢特朗普减税(当然,各项业务营收创纪录也功不可没)

03

美国银行

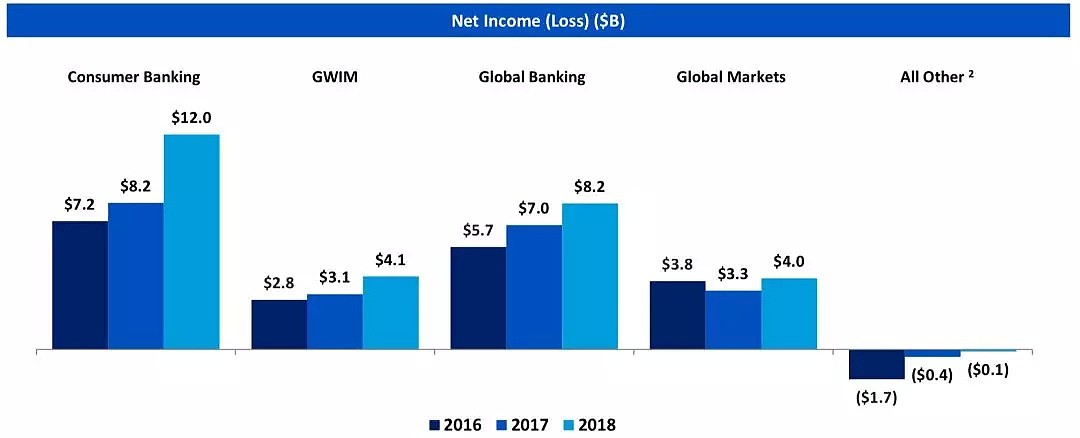

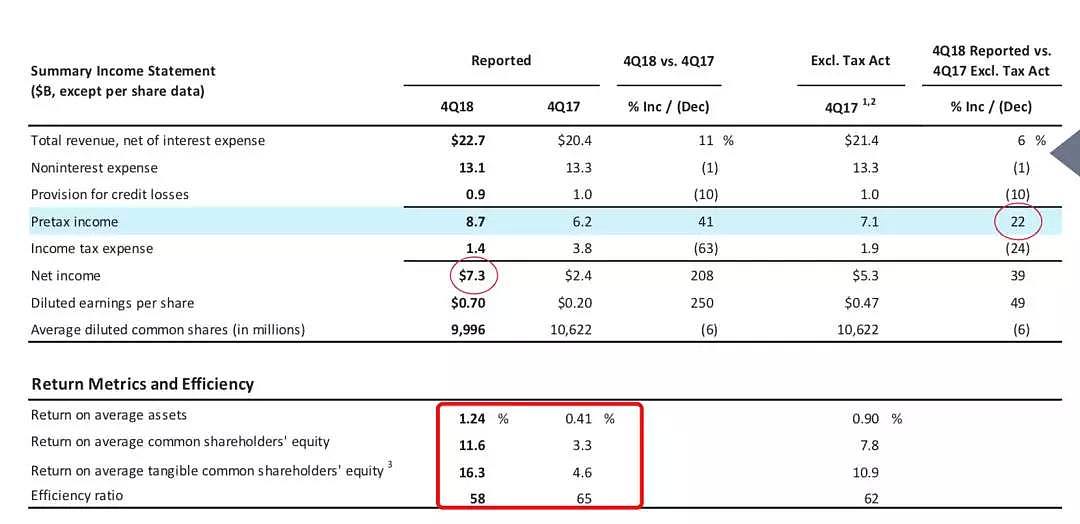

虽名称上都是属于六大行,美国银行与两大投行不同的是,其是一家业务范围专注于美国的零售银行,这一特点决定了,美国银行的业绩在宏观上不仅要感谢减税,还要感谢美联储加息。

双重驱动下,美国银行的业绩让其他行“汗颜”:美国银行去年四季度净利润创下73亿美元的历史新高,同比大增208%。

图:美国银行是一家以零售银行为主业的银行

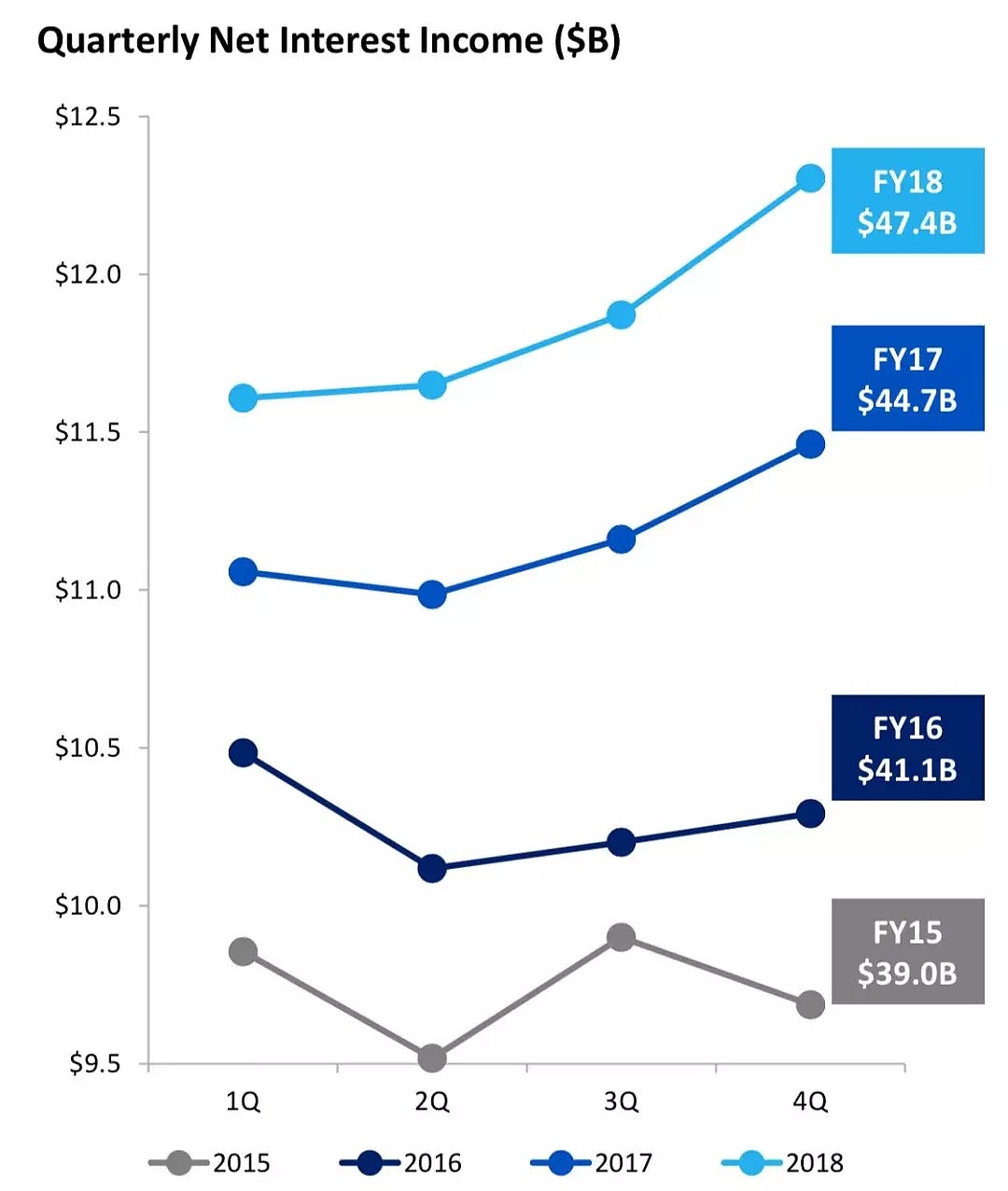

图:除了减税外,美国银行利润的上升要感谢美联储加息让其获得了更高的息差和更多的利息收入

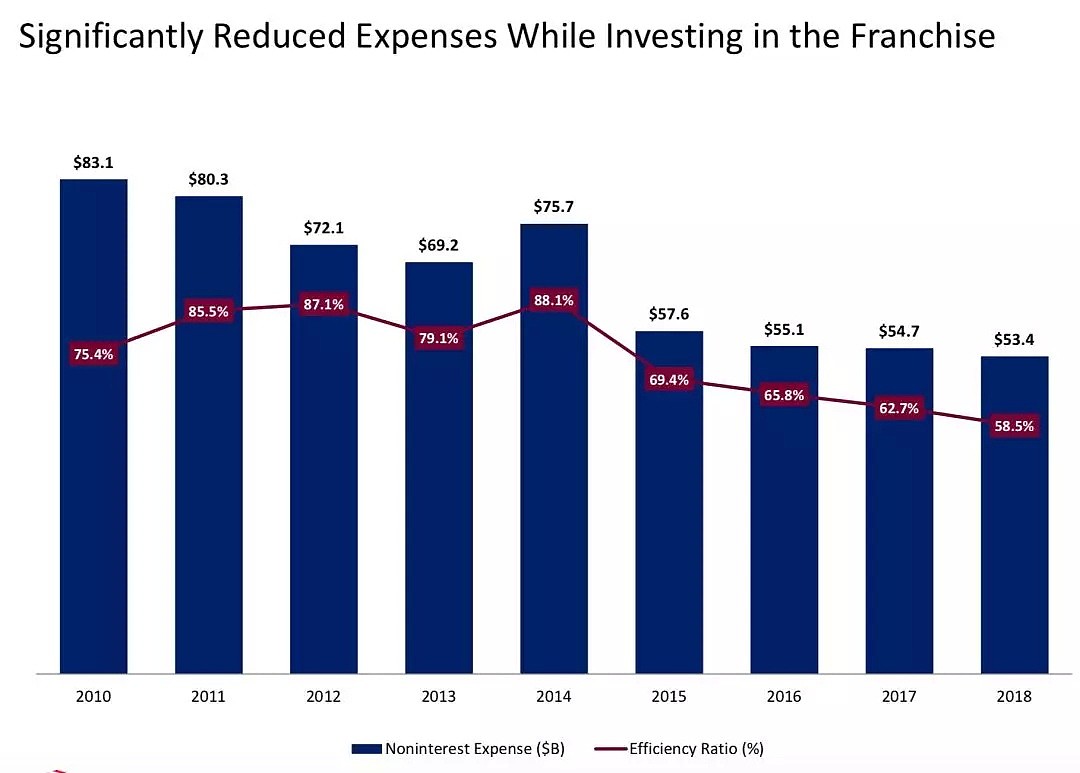

与此同时,因为零售银行属于人力密集型业态,美国银行在过去一直致力于提高银行网店自动化,并压低网点一般银行员工的收入。结果就是网点越开越多,人越用越少,非利息支出逐年下降(零售银行的非利息支出大头是员工工资)。

图:美国银行非利息支出在经济不断复苏、利润不断增长时却逐年下降

图:减税、加息、工资增长停滞、减员增效的结果就是归属股东的利润大增

04

“异类”富国和花旗

在减税和加息两大顺风因素推动下,富国和花旗的表现稍显“异类”。

富国2018年净利润微增,营收小幅下滑,也是美国六大行中唯一出现年度营收负增长的银行;

花旗银行在2017年出现68亿美元亏损的情况下,2018年出现反弹——营收729亿美元,净利润180亿美元,营收几乎没有增长。

这两大“异类”首先来看富国。

富国银行是2008年经济危机唯一一家本不需要任何救助的美国本土银行,其奥秘就在富国倾向于在市场最狂飙突进的时候提前收缩战线,而不是等“音乐停止”。

图:富国银行凭借卓越的危机生存能力,最终跻身美国六大

而此次富国在2018年的银行“选美大赛”中黯然失色,主要是因为其有意识地控制资产负债表扩张和风险敞口,继而导致营收负增长。

富国银行2018年的营收从2017年的884亿美元下降至864亿美元,但“所幸”的是净收入从2017年的222亿美元保持在2018年的224亿美元,微涨2亿。

主要原因是富国银行在贷款领域的总体收缩,特别是缩尤为明显。

图:富国银行在贷款领域,特别是个人信贷领域的收缩

而花旗银行的“问题”在于其在美国六大行中,其非北美新兴市场的敞口最大,而且其主营业务不像国际敞口也较大的美国投行是“轻资产”业务,而是“重资产”的放贷业务,其表现受到敞口国家,特别是非美新兴市场国家波动的影响巨大。

图:花旗的业务相对简单,主要就是“传统的”重资产个人信贷和公司信贷业务,其新兴市场敞口超过总收入的50%,且在不断加大

05

创造纪录之后

即便是在各主要银行连曝创纪录营收和利润之后,尽管有些银行的股价由于超过分析师的预期而大涨,但美国的六大行都有一个共同的特点:股价都已经远离2018年时的纪录高点。

市场的预期总是先于“滞后”发布的结果。在2018年后不管是减税(从基数作用角度来看,其对利润增长的推动只有一次性作用),还是加息(期货市场价格“认为”从现在2019年末,一次息都不加的概率高达86%),这两项推动2018年美国投行和商业银行业绩暴增因素可能会同时消失。

此外,银行业的暴利进一步加剧了美国社会的不平衡问题,特别是减税实际上起到了用财政“补贴”金融企业利润的作用,而华尔街的利润对美国普通人收入的提升又几乎没有任何拉动作用(美国银行的例子),更高的财政赤字反过来最终又需要纳税人来买单,整个体制在不断地进一步向资本所有者倾斜。

站在美国产业金字塔顶端的华尔街银行们,在金融危机、占领华尔街、特朗普当选等一系列事件之后,不论如何都是胜利者——至少现在仍是如此。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64