北上深2月房价调研:已企稳回暖

先看结论,然后再看具体数据:

调价占比等先行指标显示一二线楼市已企稳回升,基本面向好。

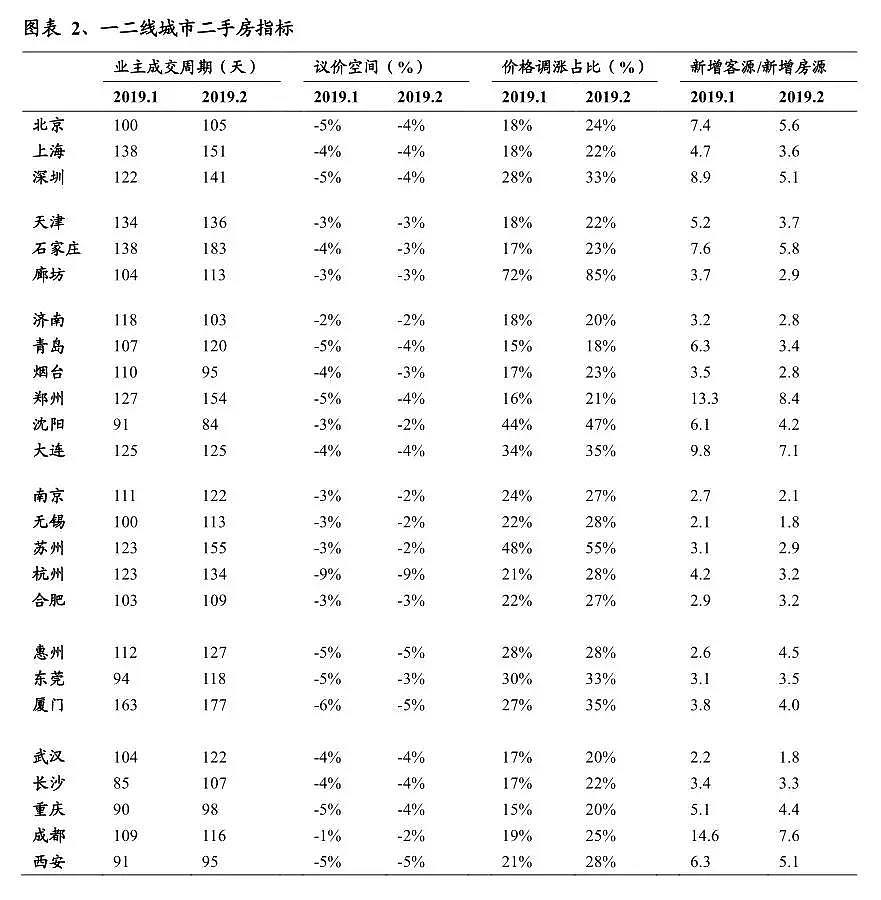

调增挂牌价小区数量占比是楼市的先行指标,该指标是基于相同小区的挂牌价计算,排除了区域成交结构对房价的扰动(例如近期刚需购房者入市低价楼盘成交较多,全市成交均价略有下降但不意味着楼市走弱),同时调增小区占比的持续提升反应了市场乐观的预期。

一线城市与二线城市的调增小区占比自今年以来均有不同程度的提升,弹性较大的廊坊楼市有 85%的小区在 2 月提高了挂牌价,楼市回暖明显。类似调价占比,议价空间、新增客源、新增客源与新增房源的比值均有所走强,一线楼市表现出较为明显的回暖趋势,基本面逐渐向好。二线城市节奏不同,廊坊、苏州、厦门、沈阳、大连表现较强。

调价占比以及议价空间等先行指标的走强预示着后续成交量与价格的走强。

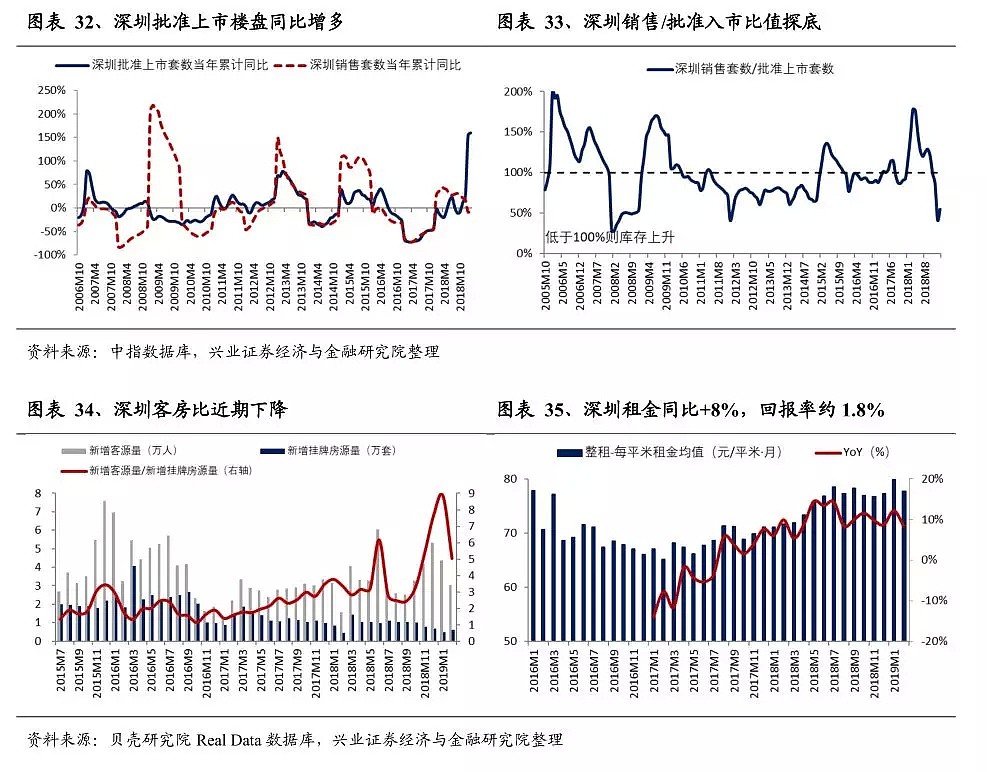

供给端业主挂牌指标,需求端购房者看房指标,这些行为指标的回暖反应到成交量放大以及成交价格提升需要一个过程。贝壳研究院Real Data数据显示,2 月北京成交均价相对去年 12 月上涨 2.2%,上海上涨 1.2%,深圳-4.7%(深圳本轮房价调整最晚幅度最弱)。

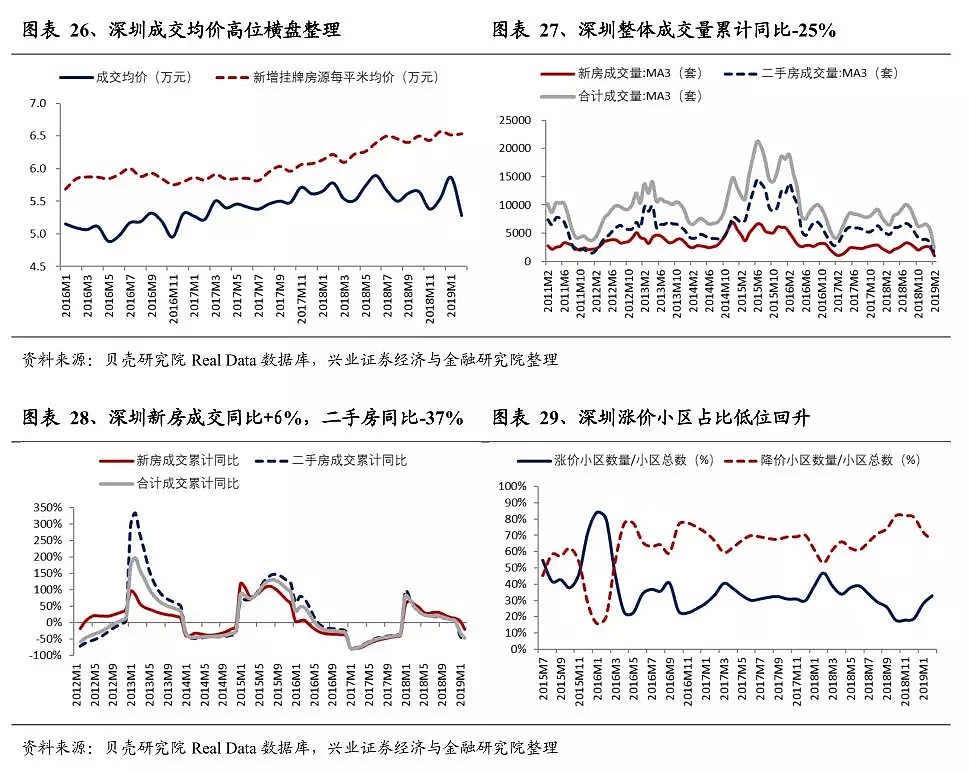

一线城市二手房是楼市主力,二手房成交套数约为新房的3倍,北京成交累计同比二手房-14%,新房+57%,合计-1%;上海一月累计成交同比二手房+42%,新房二月累计成交同比+22%;深圳二月累计成交同比二手房-37%,新房+6%,合计-25%。

近期上海满5年的非户籍购房者逐渐入市。

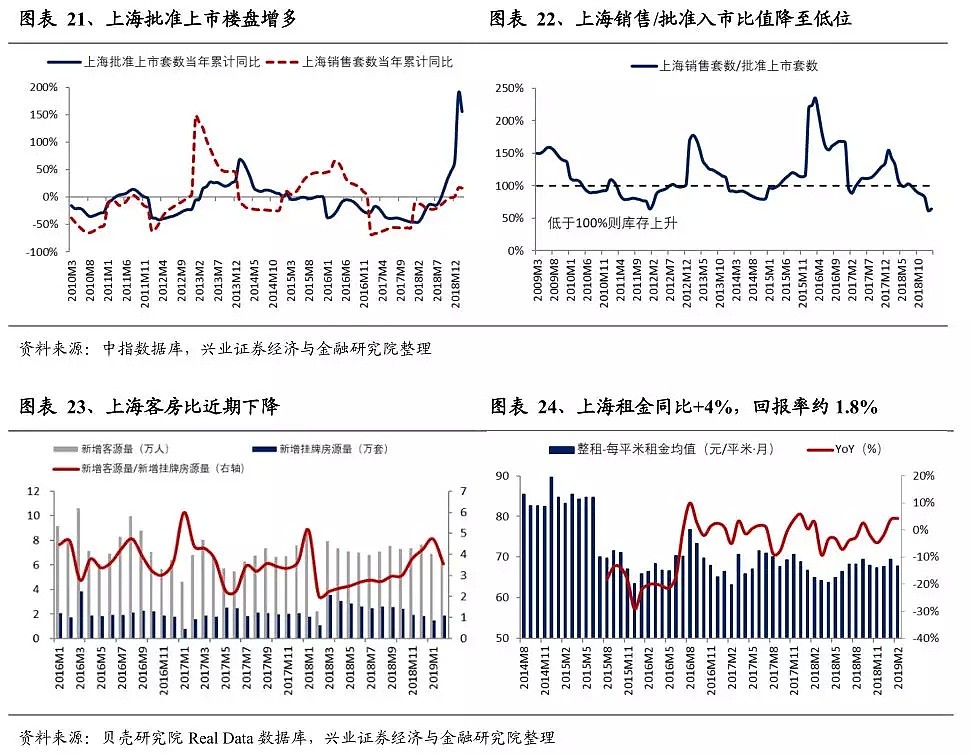

上海2013年11月开始限购,非户籍购房者需提供2年社保才能购房,理论上2015年11月这批购房者可以入市购房,但时间窗口较短,2016年3月限购政策由满2年升级至满5年。因此自2013年 11 月顺延 5 年,即 2018 年 11 月这批外地户籍购房者满足购房年限要求陆续入场,这与上海楼市各项指标今年以来企稳回升密切相关。

上海楼市自 2017 年 1 季度开始调整,持续 2 年且最大回撤-19%,2017 年 2018 年上海楼市的杠杆率仅 40%,31%,经过调整后的楼市较为健康,当前阶段可能是 3-4 年的小周期拐点。

随着 PPI 持续下行,一线楼市的价格信号值得重视。上海楼市上半年依托非户籍购房者入市回暖上行,假设下半年政策小幅边际利好,可能会促使买涨不买跌的购房者加速入市。

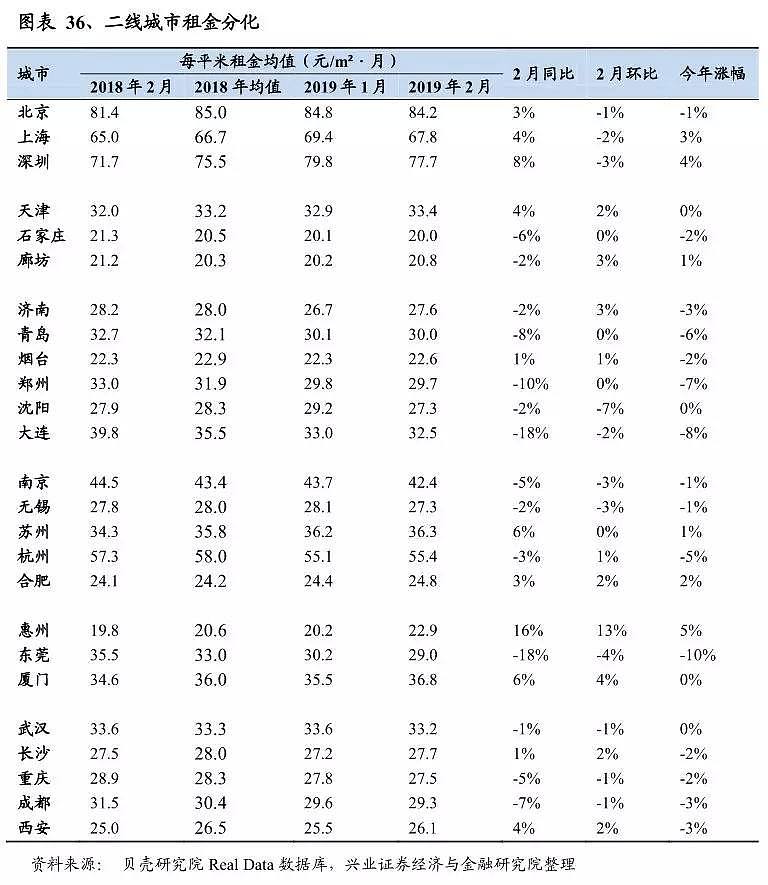

各城市租金分化。

今年以来,上海、深圳、惠州租金上涨,青岛、郑州、大连、杭州、东莞、租金下行,其余城市租金相对平稳。

以下是具体数据:

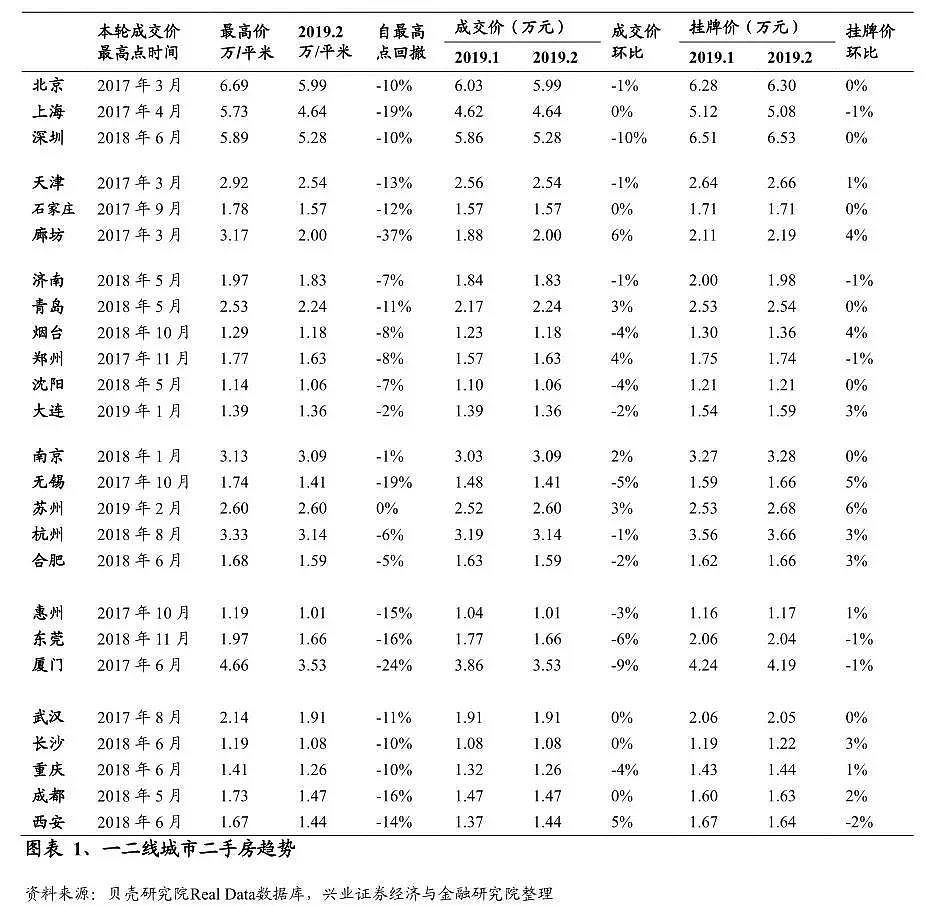

01 一、二线城市逐步回暖

一线楼市逐步回暖。北上深价格调涨占比、整体调价幅度、议价空间等先行指标自18年底来持续好转。其中上海成交价环比+0.4%,为 17 年以来首次录得连续两月环比上涨。

二线楼市回暖节奏有先后。2月大多数二线城市价格调涨占比、整体调价幅度、议价空间等指标好转,其中廊坊、苏州、沈阳、大连、厦门楼市近期较强。

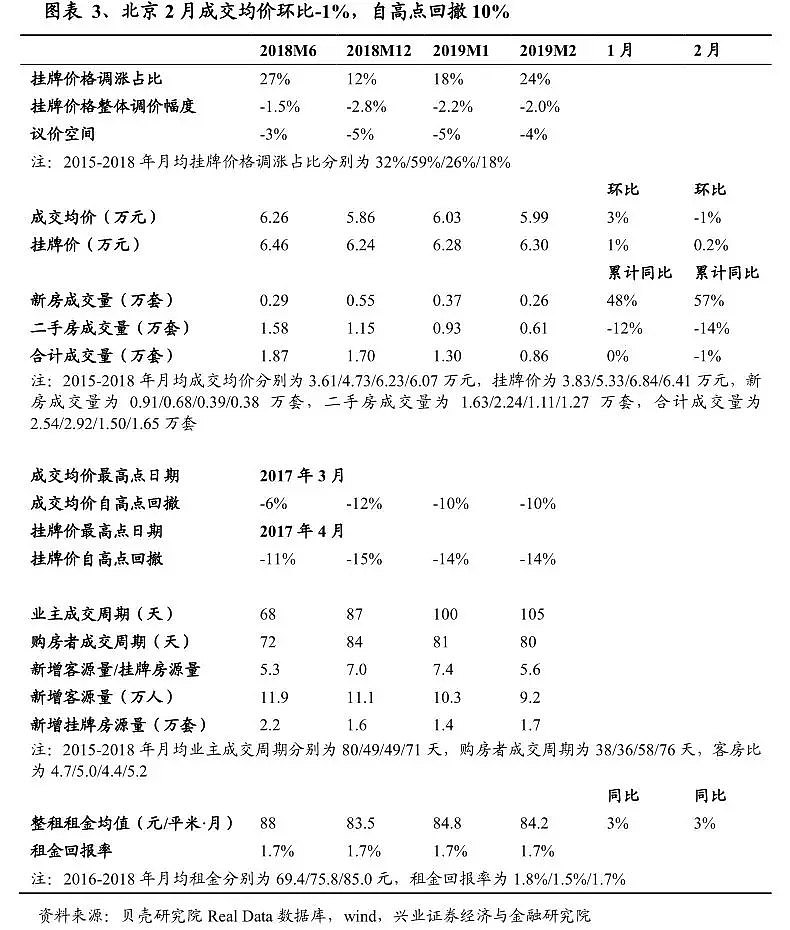

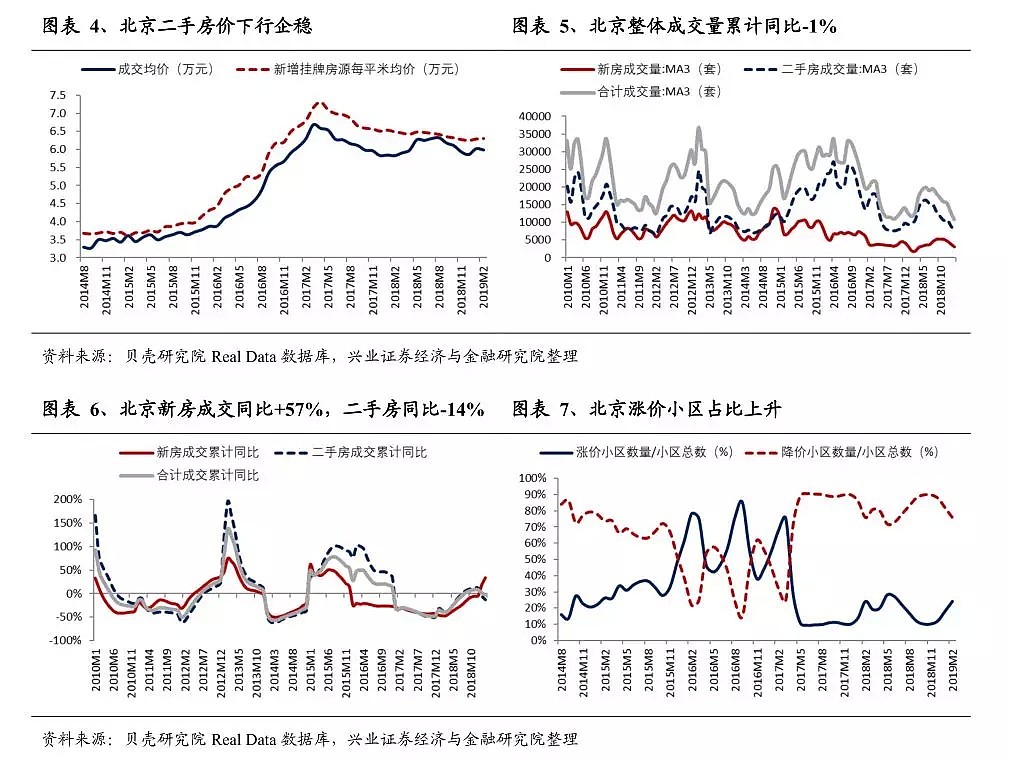

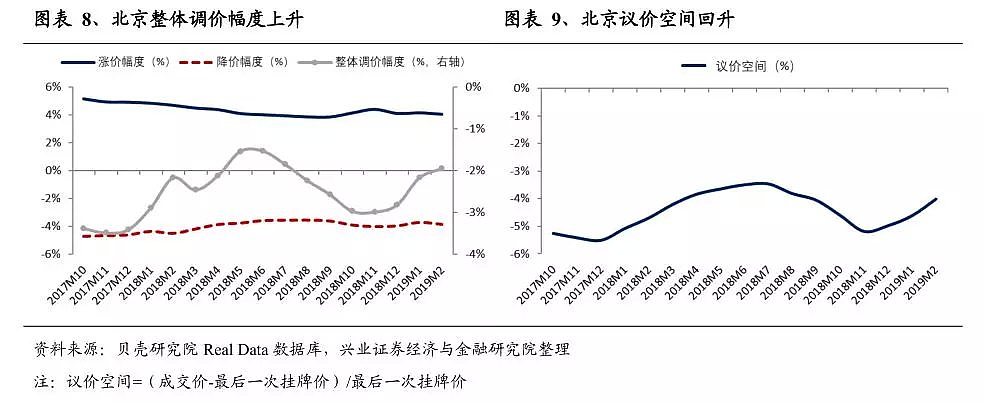

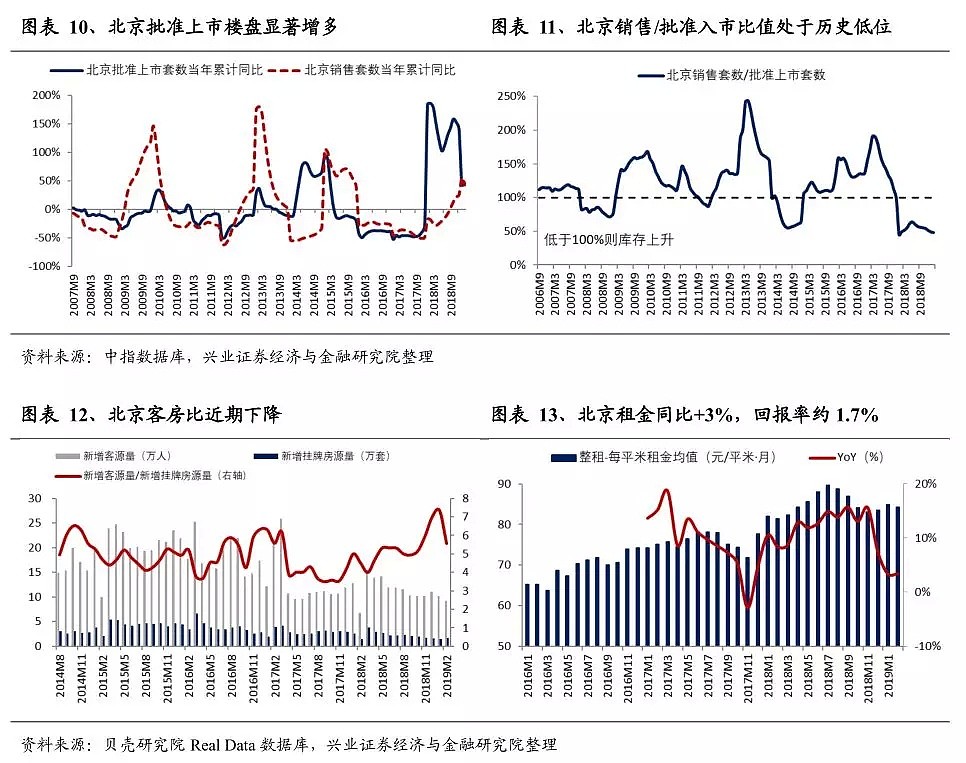

1、北京二手房市场回暖

北京二手房市场下行企稳。北京 2019 年 2 月新增挂牌房源均价 6.30 万元/平米,环比+0.2%;成交均价 5.99 万元/平米,环比-1%,下跌 353 元;自最高点回撤幅度回落至 10%。

本月大部分指标好转:价格调涨占比从18%提高至24%,整体调价幅度从-2.2%提高至-2.0%,议价空间由 4.6%缩小至 4.0%。新房成交活跃,同比+57%,二手房成交受新房供应充足影响暂未放量。

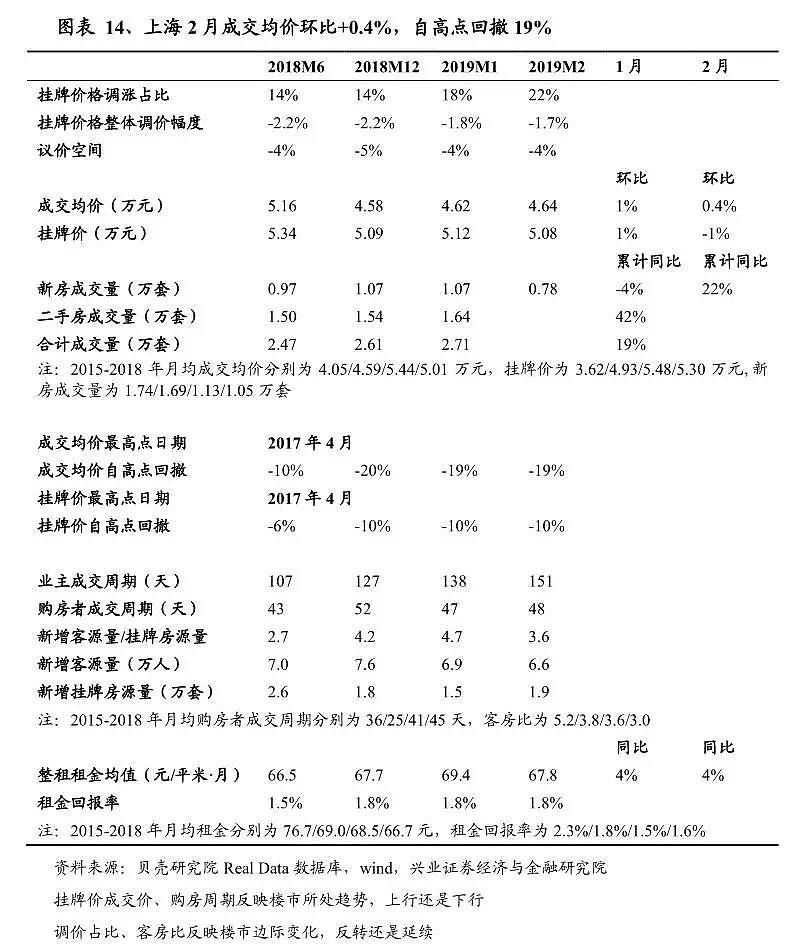

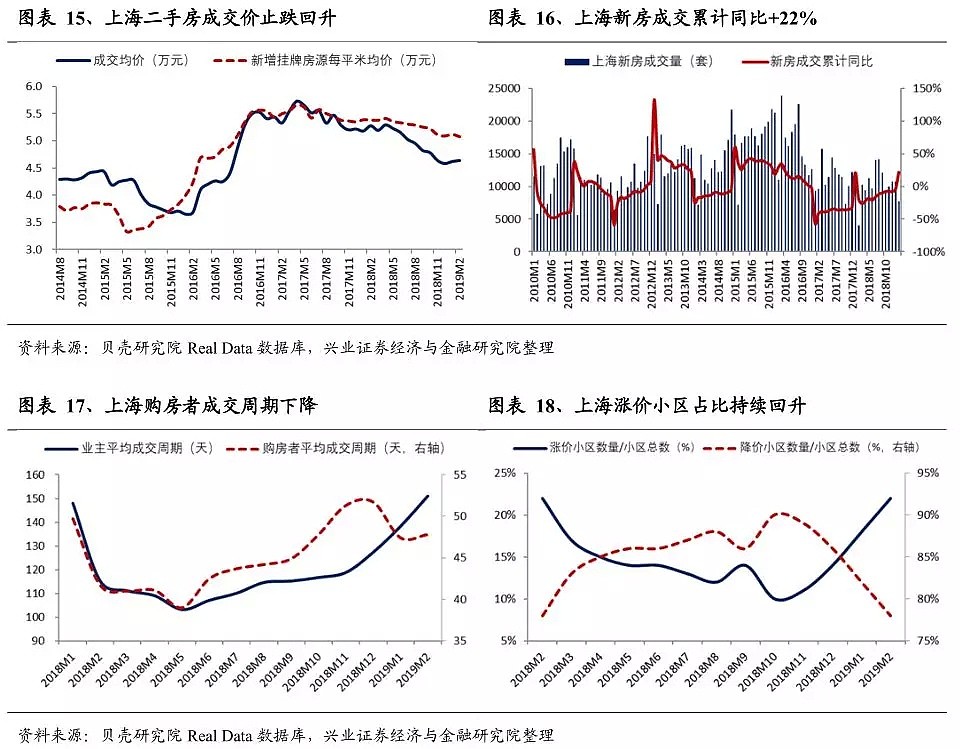

2、上海二手房市场回暖

上海二手房市场逐步企稳,与非户籍购房者入市有关。上海 2 月新增挂牌房源均价 5.08 万元/平米,环比-1%;成交均价 4.64 万元/平米,环比+0.4%;自最高点回撤回落至 19%。本月多数指标好转:价格调涨占比从 18%提升至 22%,整体调价幅度从-1.8%提高至-1.7%,议价空间由 4.3%缩小至 4.1%。新房、二手房成交活跃,2 月成交价为 17 年以来首次录得连续两月环比上涨。

楼市企稳与非户籍购房者入市有关,2013 年 11 月,上海非户籍购房者需提供 2 年社保才能购房,2016 年 3月,满 2 年提升至满 5 年。因此,2018 年底与 2019 年初,非户籍购房者开始逐渐具备购房资格,根据中介反馈,近期活跃客户正是这类群体。

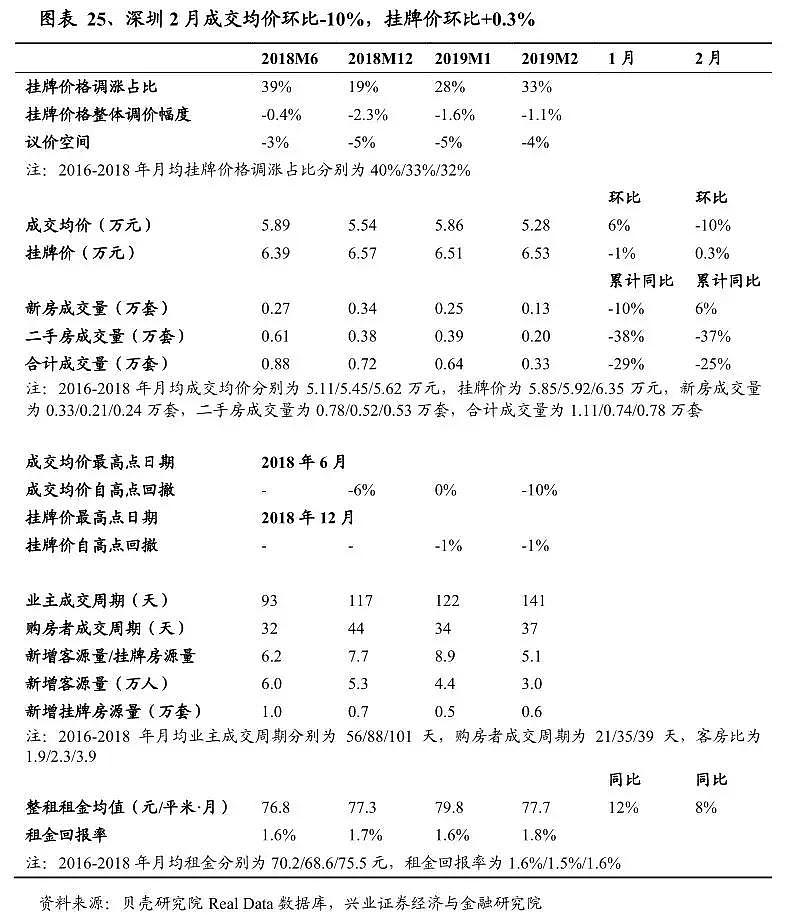

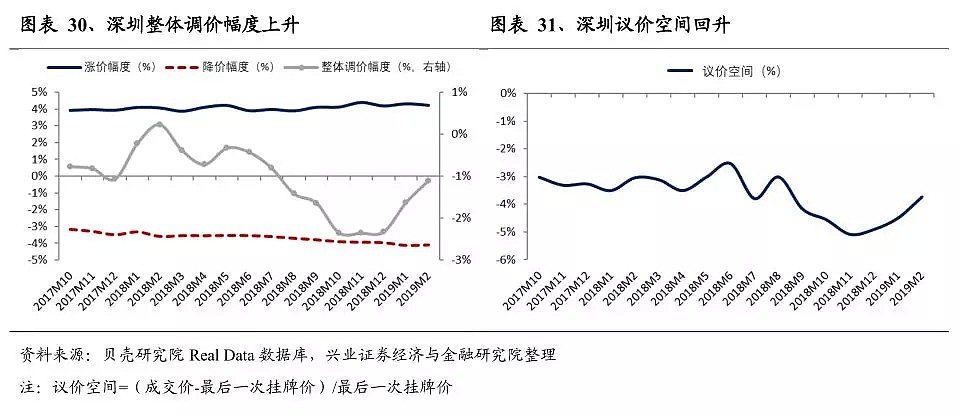

3、深圳二手房市场回暖

深圳二手房市场维持横盘。深圳2月新增挂牌房源均价 6.53 万元/平米,环比+0.3%;成交均价 5.28 万元/平米,环比-10%。本月多数指标好转:价格调涨占比由 28%上升至 33%,整体调价幅度由-1.6%上升至-1.1%,议价空间由 4.5%缩小至 3.7%。受新房入市影响,二手房成交较冷淡。

02 各城市租金有所分化

今年以来,上海、深圳、惠州租金涨幅较明显,青岛、郑州、大连、杭州、东莞、租金较去年均值下跌超过 5%,其余城市租金相对平稳。

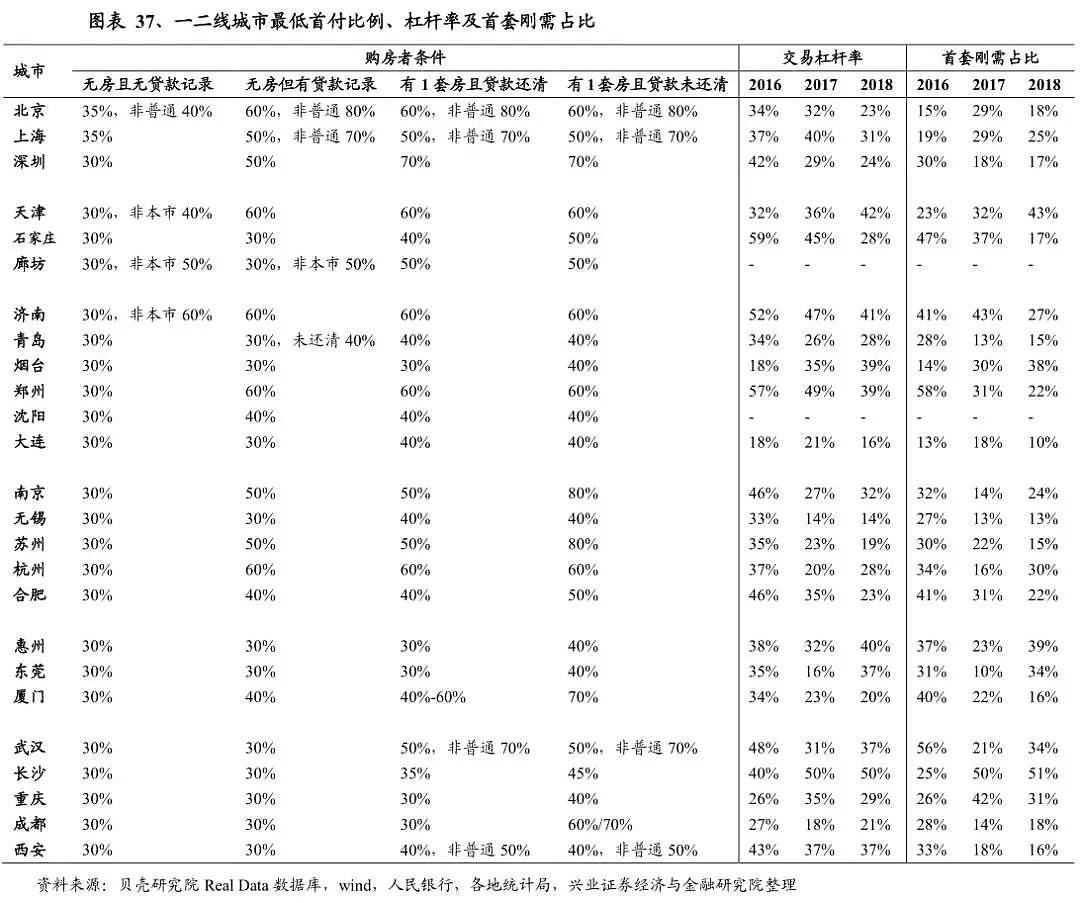

03 最低首付比例、杠杆率及首套刚需占比

一二线城市普遍实行差别化信贷政策,二线城市改善需求(有贷款记录的购房者)首付比例一般在 50%以上,一线城市 70%以上。首付成数提高限制加杠杆空间,2016-2018 年,一线、长三角城市交易杠杆率明显下降。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64