房贷“重启”细算账:年收入8万者可多贷8万澳元

如果澳央行在未来几个月内降息半个百分点,银行监管机构也即将取消偿贷评估利率下限,购房者可以从房地“重启”中享受多少实惠?最新的模型显示,不同收入者可从银行多得到从8万到十几万澳元不等的房贷。

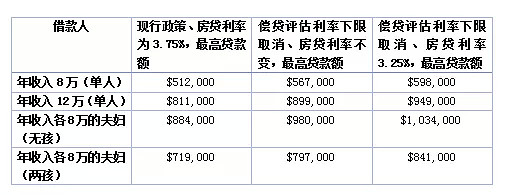

据《悉尼晨锋报》报道,按照独立房贷顾问的测算,如果购房者(单人)年收入为80,000澳元,没有其他债务,且生活费用为中低水平,现在可以获得的最高房贷额为512,000澳元;降息加房贷审批放松之后,最高可贷598,000澳元,即可多贷8.6万澳元。

降息、房贷审批放松,再加上工党负扣税改革不会成为现实,以及莫里森政府帮助首次购房者的新计划,分析师们已经开始倾向于悉尼和墨尔本的房价下跌会提前结束。

澳新银行经济学家David Plank和Felicity Emmett周五在给客户的一份报告中写道:“综合来看,我们认为这些因素将提升市场情绪 - 特别是在房地产市场。”

独立房贷顾问董事总经理克雷格•摩根(Craig Morgan)表示,降息和批贷规则变化,可以极大地推动借贷额的提高。

但Morgan表示,银行的反应仍有待观察。 有的信贷机构会选择尽可能地放松批贷标准最,但或许大多数信贷机构会比较保守,直到看到住房市场复苏的明确和广泛的迹象。

首次购房者Jan Zhou称,莫里森政府提出的降低首次购房者首付计划听起来确实不错,但可能实际帮助有限。她于2017年支付了5%的首付购买了悉尼奥林匹克公园附近的一套一居室公寓,现在正努力使首付比例达到20%,这样就可以避免支付房贷保险。

她表示想贷更多的款,但按照目前的利率,如果借了90%,就无法负担按揭贷款。

Capital Economics的Ben Udy表示,许多借款人可能选择不借入更多的钱。央行估计,只有不到20%的借款人的贷款接近其最大限额。但考虑到降息,未来几个月借贷最大限额的借款人比例可能会上升,使房价下跌速度继续放缓。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64