中信证券:上调贵州茅台目标价至1400元

随着贵州茅台股价再度创出历史新高和三季报的公布,有券商喊出了1400元的目标价。

中信证券周三发布报告称,随着三季报的公布,预计贵州茅台全年业绩确定性强;考虑年底估值切换,上调未来6-12个月目标价至1400元,对应2021年前提价假设下PE 25倍。

中信证券分析师薛缘认为,未来2年贵州茅台具备稳健量增基础和提价潜力,有望维持稳健增长,核心资产价值凸显,可看长做长,维持“买入”评级。

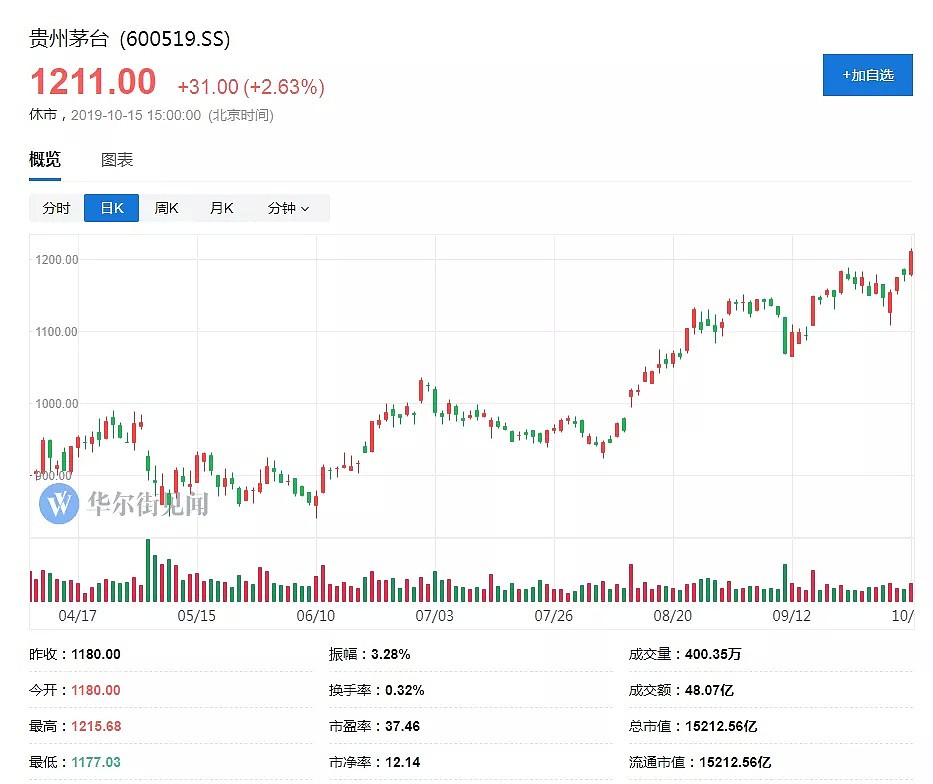

周二,贵州茅台开盘后持续走高,盘中最高触及1215.68元,站上1200元大关。截至收盘,贵州茅台收报1211元,涨幅2.63%,总市值突破1.52万亿元。

截至昨天,贵州茅台股价今年以来累计上涨105%。不过,今日贵州茅台股价重回1200以下,收报1170元,跌3.39%。

昨晚公布的三季报显示,贵州茅台前三季度实现营收609亿元,同比增长16.64%,实现净利润304.55亿元,同比增长23.13%。

三季报指出,为进一步优化营销网络布局,提升经销商整体实力,贵州茅台对部分酱香系列酒经销商进行了清理和淘汰,报告期内减少酱香系列酒经销商494家。

中信证券认为,有效管控渠道和批价是渠道丰厚利润回归上市公司的前提,未来1-2年贵州茅台具备提价可能:

Q3公司通过经销商提前完成全年计划量以及多渠道直营发货,既有效匹配了中秋旺季需求,又将批价控制在2200-2350元较为健康的水平。

今日评论

网友评论仅供其表达个人看法,并不表明网站立场。

最新评论(0)

暂无评论

热评新闻

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64