定了!60元/股,估值120000亿,全球最大IPO诞生!

备受期待、饱受瞩目的沙特阿美IPO发行定价终于出炉,坐实“全球最大IPO”的美誉。

12月5日周四美股午盘后,沙特阿美发布官方公告称,IPO定价为32沙特里亚尔/股(约60元),位于30-32里亚尔定价区间的顶端,估值达1.7万亿美元(约11.9729万亿元)。IPO认购总额达到1190亿美元,获得4.65倍超额认购。机构投资者支付转账的截止日期为周日(12月8日),股票将于所有程序完成之后开始交易。

这代表,全球最大石油公司沙特阿美将上市募资256亿美元,超过2014年中国电商巨头阿里巴巴在纽约上市时所创的250亿美元纪录新高。

据悉,沙特阿美可能还会行使15%的“绿鞋”选项,令其最高IPO募资额升至294亿美元,进一步巩固全球最大IPO的地位。1.7万亿美元市值也将轻松超越苹果,成为全球市值最高的上市公司。

作为全球最大综合性油气公司,沙特阿美早在2016年就公布了IPO计划,当时预计拿出5%的股份在全球上市,整体估值约为2万亿美元,但直到今年11月3日才宣布获批在沙特国内上市,上市地点为沙特本土Tadawul证券交易所。

肩负着沙特经济改革先锋的重任,沙特阿美能够给资本市场讲一个好故事吗?

在沙特阿美长达658页招股说明书里,可以看到亮眼的资源和财务指标,也看到了更多不为人知的细节。

01

沙特阿美是一家怎样的公司?

沙特阿美的前身其实是一家美国公司。

1938年,石油大亨洛克菲勒的标准石油拆分后的加州标准石油公司,通过子公司在沙特发现了可商业生产的油井。

1938年,加州石油公司在沙特发现了世界上最大的原油来源

1943年,子公司加州阿拉伯标准石油公司改称阿拉伯美国石油公司,也就是阿美石油公司(Aramco)。

1980年代,沙特政府收购了阿美石油公司,“国有化”后的阿美,也就是今天的沙特阿拉伯国家石油公司,不过“沙特阿美”的名字保留了下来。

02

沙特阿美为什么要上市?

沙特王储穆罕默德·本·萨勒曼

2014年油价大跌以来,沙特阿拉伯开始发展多元化经济,减少石油在经济中的占比。

顺应这一变革,沙特阿美也在实施多样化战略,计划到2030年,化学产品的年产量翻三倍至3400万吨。2016-2018年间,原油销售量在沙特阿美总销量中的占比分别为86.4%、56.7%和56.4%。

沙特阿美的上市,也是沙特阿拉伯经济多元化的一部分,“2030愿景”经济改革计划包括对阿美石油公司5%的份额进行IPO。

03

沙特阿美的经营状况如何?

沙特阿美是目前是世界上探明储量最大的石油公司,拥有全世界最大的陆上油田和海上油田。沙特阿美贡献了全球约10%的原油供应,而沙特阿拉伯本身也是石油输出国组织(OPEC)最为核心的国家。

从财务角度来看,沙特阿美的现金流数据和盈利能力都非常亮眼。

2017年,营收同比增66%,净利同比增472%;2018年,营收同比增47%,净利同比增46%。

制图:华尔街见闻

2018年,沙特阿美全年净利1110.7亿美元,相当于苹果公司全年净利的1.86倍,比全球五大石油巨头(埃克森美孚、荷兰皇家壳牌、英国石油BP、雪佛龙、道达尔)的利润之和还要高出36%,营收规模高达3560亿美元。

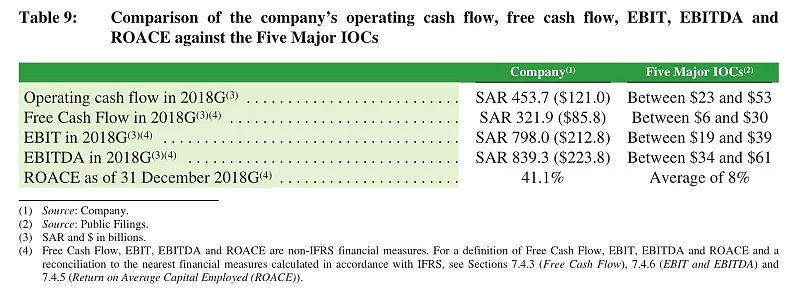

与五大国际石油公司相比,它拥有更高的营运现金流、更高的自由现金流、更高的EBIT、更高的EBITDA和更高的ROACE。

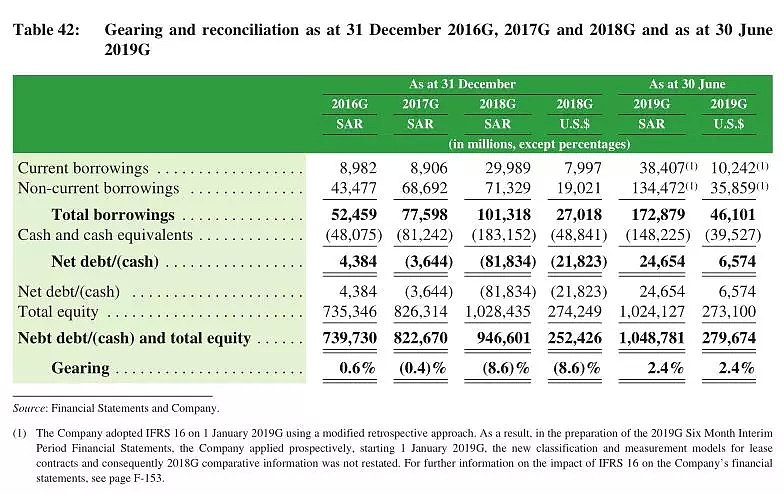

杠杆率也维持在极低的水平。

截至2019年6月30日,沙特阿美的杠杆率仅为2.4%,而五大国际石油公司的杠杆率在12%至31%之间。

[沙特阿美将杠杆率(gearing ratio)定义为净负债(总借款减去现金和现金等价物)与净负债加总股本的比率]

不仅如此,2.4%已经是近三年半以来沙特阿美杠杆率的最高水平(招股书只披露了2016年以来的财务数据)。2016年的杠杆率仅为0.6%。2017和2018年的杆杠率则干脆是负数,意味着这两年沙特阿美账上的现金和现金等价物如果用来偿债,偿还完后还能有富余。

沙特阿美称,目标是将杠杆率保持在5%至15%之间。这意味着未来,沙特阿美或将进一步减少现金或增加负债。

财务数据这么优秀的公司,定价8美元左右一股算不算贵呢?

从市盈率角度来看,如果沙特阿美近期盈利没有出现明显恶化,其市盈率和五大石油公司相比并不算高,处于比较适中甚至偏低的位置。

[市盈率 (Price-to-Earning Ratio,P/E),指每股市价除以每股盈余 (Earnings Per Share,EPS),常用于衡量股价是否合理]

注:五大国际石油公司市盈率为最新动态市盈率,数据来自CNBC,沙特阿美市盈率为用2018年净利润1110亿美元、总流通股数2000亿股和IPO定价区间中位数8.27美元估算出的静态数据

为了提高吸引力,沙特阿美还表示,明年将派发750亿美元股息,以1.6-1.7万亿美元估值计算,股息率为4.4%至4.7%之间,高于3.8%的沙特证交所全股平均股息率。

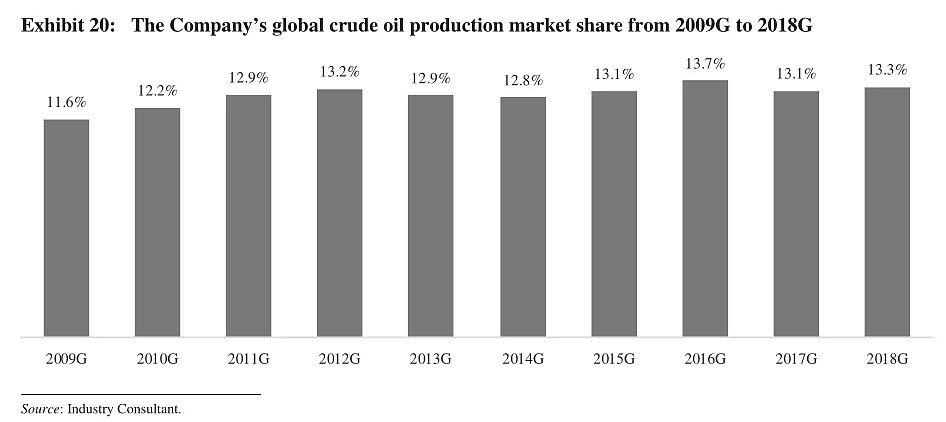

按照招股书的数据,沙特阿美已经在产量和储量上“全面碾压”了几乎所有对手。

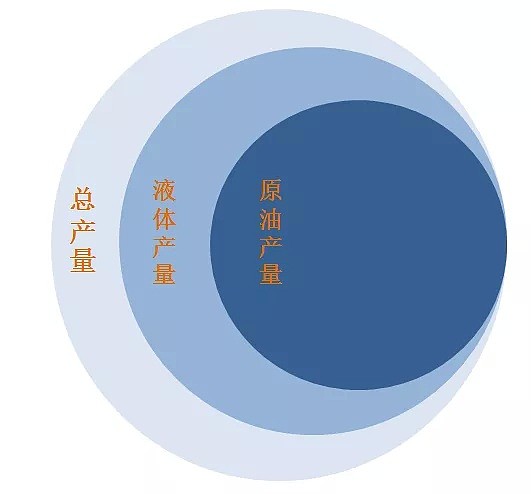

2018年,沙特阿美总产量为1360万桶/日,其中液体产量为1160万桶/日,比五大国际石油公司液体产量总和还要高20%。2018年,沙特阿美原油产量为1030万桶/日。截至2018年12月31日,沙特阿美的探明液体储量为2268亿桶,是世界上所有公司中最大的常规探明液体储量,大约是五大国际石油公司总探明液体储量的5倍。截至2018年12月31日,沙特阿美的储量为2569亿桶油当量,足够开采52年。相比之下,五大国际石油公司的探明储量能够支撑9-17年。[桶油当量(Barrel Oil Equivalent,boe),指一桶油所含有的能量]

总产量、液体产量和原油产量之间关系的简要示意图,液体(liquids)包括原油、凝析油和天然气

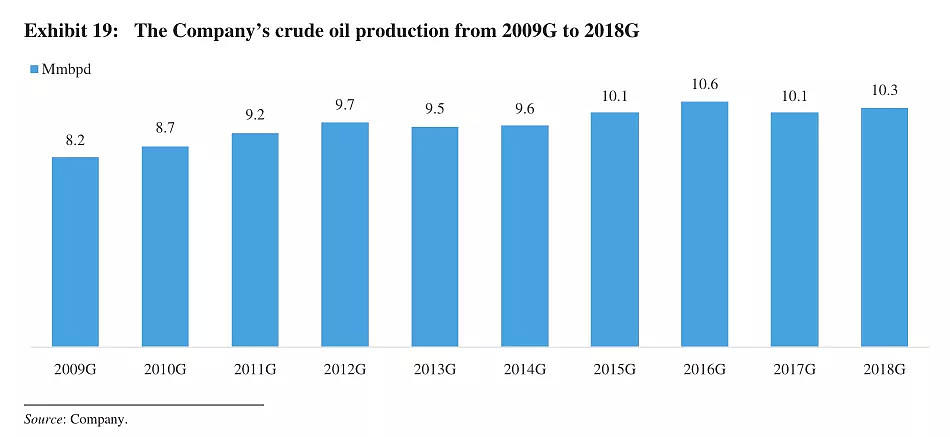

2009-2018沙特阿美原油产量

2009-2018年沙特阿美在全球原油市场的份额

不仅如此,沙特阿美的开采成本也远低于竞争对手,是全球原油开采成本最低的公司之一。

根据IHS的计算,2018年,沙特阿美的上游开采成本为2.8美元/桶。2018年,上游资本支出为4.7美元/桶,到今年上半年进一步降至4.2美元/桶。这低于五大国际石油公司的平均水平。即便是在油价低迷的时期,低成本也使得阿美能够维持正现金流。

如果说惊人的资源储量是老天爷赏饭吃,那么在低成本的同时维持高产量,就没这么简单了。

一方面,独特的自然地质条件帮了大忙——沙特的原油储地大多位于陆上和海上浅水区域。

另一方面,上下游一体化的运作方式和完备的基础设施网络也至关重要,有助于形成规模化开采并提升物流能力。

而且,和追求油田产量最大化的其他石油公司不同,沙特阿美主要通过开发新油田来维持预期的总体产量水平,这种方法更具有资本效率,并能带来更稳定的产量和更高的最终石油采收率。到这里,沙特阿美看起来就像一个完美的童话故事,离happy ending只差一步上市。事实真的如此吗?

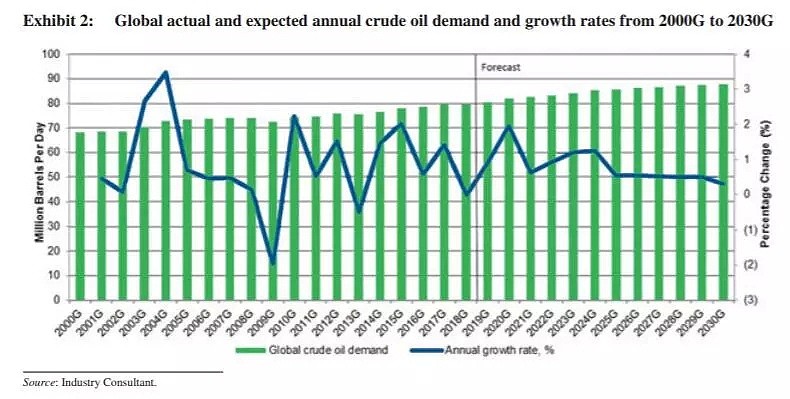

04不远的危机:全球原油需求即将触顶沙特阿美的饼能画多大,很大程度上取决于全球原油市场的增长还有多少想象空间。

可惜的是,在全球经济增长放缓和替代能源崛起的双重夹击之下,原油需求见顶不再是遥不可及的忧虑。

沙特阿美招股书中引用了行业顾问IHS Markit的一系列预测。其中最关键的是:全球石油需求可能在2035年左右内达到巅峰水平,届时原油和其他液态石油的需求增长将“趋于平稳”。更悲观的预测则是原油需求在2020年后期就会开始下降。

IHS做出见顶预判的依据是:

1、原油需求的主要驱动力是全球GDP的增长。2009年至2018年,全球实际GDP年复合增长率为3.2%,预计2018年至2030年复合增长率为2.9%。

2、近年来,替代能源使用量的增加、原油使用效率的提高和汽车电气化,导致全球原油需求增速不及全球GDP增速。2000年至2018年,全球原油需求年复合增长率为0.9%,预计2018年至2030年复合增长率为0.8%。

全球原油需求都快要触顶了,沙特阿美的故事还能继续讲吗?

答案是能。

05沙特阿美的新故事:精炼,化工,天然气一方面,就算全球原油需求即将触顶,但沙特的市场份额预计将继续增长至少至2050年:

预计原油、凝析油和天然气凝析油的需求将继续增长,在2035年左右趋于平稳。预计全球供应将与需求保持一致,包括沙特在内的低成本生产商的市场份额预计将增加。因此,在2015年至2050年期间,沙特的每日原油、凝析油和液化天然气供应量预计将以0.9%的年复合增长率增长。

另一种可能的情况是,到2020年后期,对原油、凝析油和天然气凝析油的需求将开始下降。在这种情况下,沙特在全球供应中所占的份额预计也将在2050年之前增加,在2015年至2050年期间,沙特的每日原油、凝析油和NGLs供应量的复合年增长率预计将达到0.7%。

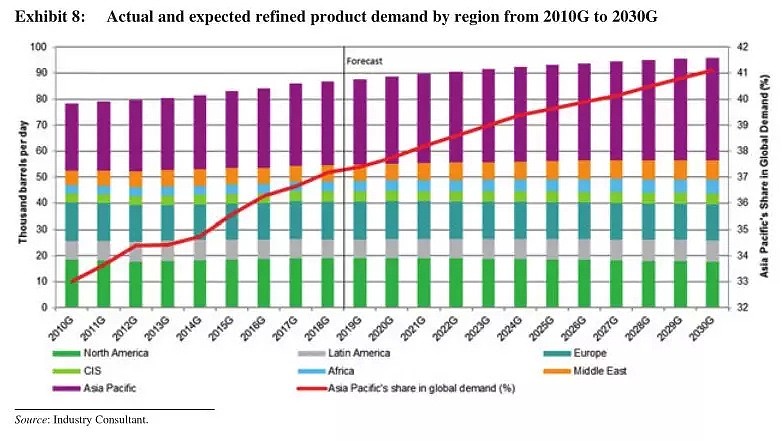

另一方面,沙特阿美的产品结构也在逐渐向附加值更高、市场想象空间更大的精炼产品和化学品“转型”。

IHS判断,受非洲、中东和亚太地区持续需求的推动,2018-2030年全球成品油年复合增长率预计为0.8%(2010年至2018年为1.3%)。北美对精炼产品的需求预计将下降,而欧洲的需求预计将持平。

此外,精炼产品的产量正在转向高质量燃料,如汽油、喷气燃料和某些类型的柴油,并将燃料油升级为价值更高的产品。

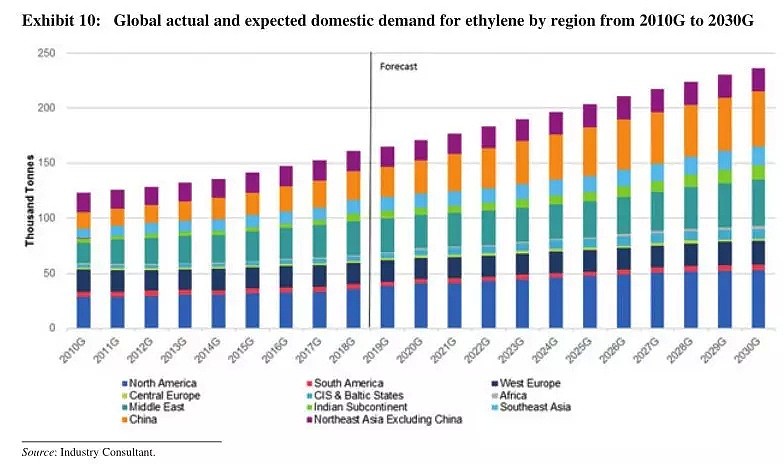

预计化学品需求的增长速度将超过原油和成品油需求的增长速度。2010年至2018年,化工的重要原料之一——乙烯需求的年复合增长率为3.5%,预计2018年至2030年复合增长率为3.3%,主要由中国和北美的需求推动。

为了向精炼产品和石化产品“进军”,提高上下游一体化程度是必然的选择。

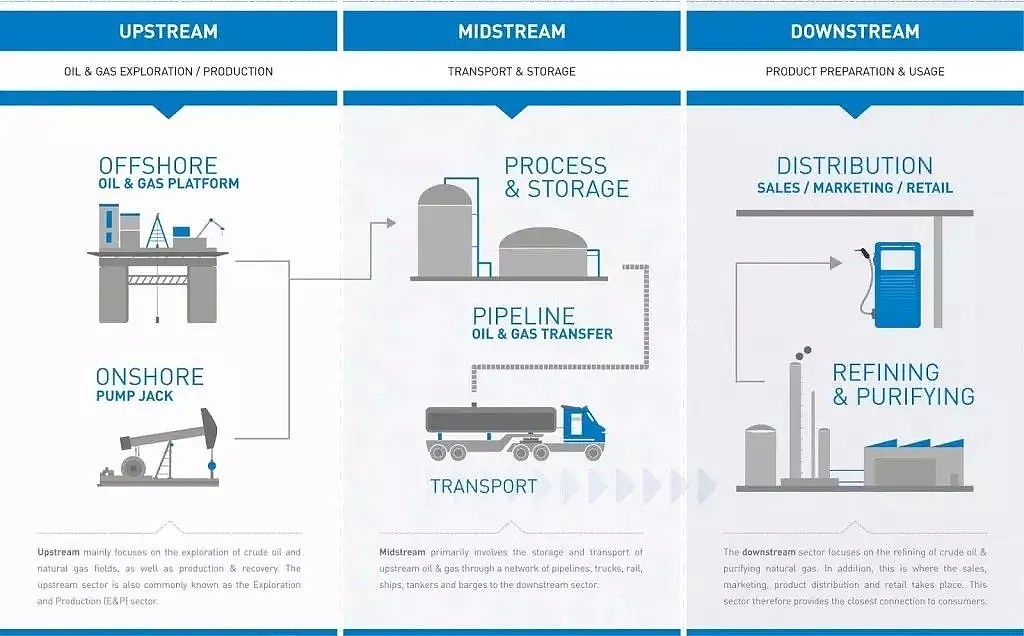

一般而言,油气行业的上游业务包括油气勘探、开采和生产,中游包括运输和存储,下游则包括精炼、贸易和市场营销。

图片来自网络

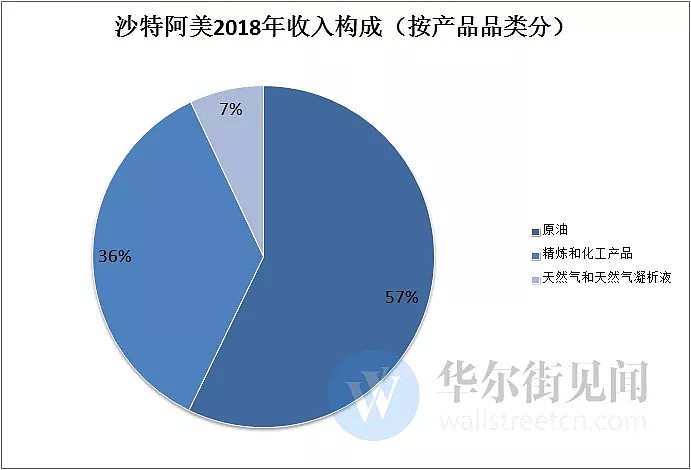

沙特阿美产出的原油中,有62%通过长期供应协议卖给了外部客户,剩下的38%全部通过下游厂商加工成精炼产品,再供应给市场。

目前,沙特阿美销售精炼和化工产品的收入已经占到总收入的36%左右。

由华尔街见闻根据沙特阿美2018年年报数据粗略计算

不过,沙特阿美化工产能仍显不足。以乙烯为例,2018年沙特阿美乙烯产能约430万吨,中石化乙烯产能为1151万吨,是沙特阿美的2.7倍。

沙特阿美计划继续推进上下游业务的战略整合,以便优化原油配置、在整个油气产业链上获取更多附加价值,从而扩大收入来源,提高对油价波动的“免疫”能力。

为此,沙特阿美不惜斥资691亿美元,力推收购沙特化工巨头SABIC的70%股权。招股书称,这项收购预计将在2020年上半年完成。

交易完成后,沙特阿美的下游业务将显著扩张,其化工产品业务将在50多个国家开展,产品范围包括烯烃、乙烯、乙二醇、环氧乙烷、甲醇、MTBE、聚乙烯、工程塑料及其衍生物等。

截至2018年12月31日,沙特阿美的净化学生产能力为每年1670万吨,总化学生产能力为每年3320万吨。而IHS估计,在完成SABIC的交易后,沙特阿美预计将拥有全球最大的乙烯净生产能力,并在聚乙烯、单甘醇和聚丙烯的净生产能力方面跻身全球前四。

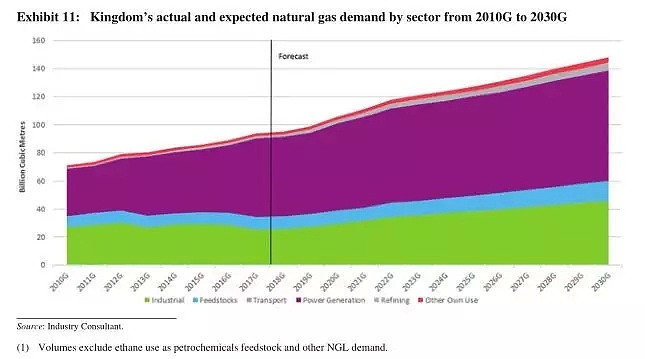

最后,沙特还讲了一个天然气的故事。

沙特是全球第七大天然气需求大国。从2017年至2030年,预计沙特天然气需求年复合增长率为3.6%,超过全球天然气需求年复合增长率为1.7%的增速。

预计沙特未来对天然气的需求将主要受到发电、炼油和工业部门(包括化工原料)需求预期增长的推动。

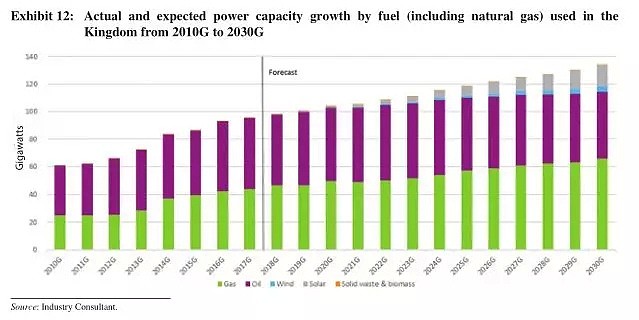

随着沙特生产更多的天然气,预计到2030年,沙特将更多地依赖天然气发电,而天然气发电预计将成为沙特天然气需求的主要驱动因素。

到2030年,以天然气为原料的发电预计将占沙特全国发电量的约70.8%,高于2017年的60.3%,而石油的份额预计将从39.7%降至19.8%。

此外,预计到2030年,炼油和工业部门将成为沙特天然气需求的第二推动力。随着沙特经济持续增长,炼油和工业部门预计也会扩张。因此,这些行业预计将增加其天然气需求。

截至2018年12月31日,沙特阿美已探明的标准天然气储量为185.7万亿立方英尺。2018年,公司天然气日产量89亿标准立方英尺,乙烷日产量10亿标准立方英尺,未混合凝析油日产量20万桶,天然气凝析油(NGLs)日产量110万桶。

[注:凝析油和天然气凝析油是开采天然气过程中的副产品,并且利润率通常高于天然气]

沙特阿美不仅拥有丰富的天然气储量,还把持着进入沙特国内市场的唯一入口,具有天然的垄断地位:

根据特许经营权,该公司是沙特天然气的独家供应商。该公司主要根据长期合同向发电厂和沙特工业部门的客户出售天然气。该公司还出口一部分天然气凝析油产品。

06重大风险:市场竞争,不可抗力,外汇管制,以及——沙特王室招股书中列出了三大类44条风险。其中,有4条被标注为“重大风险”,分别涉及市场竞争、事故灾害、恐怖袭击和沙特货币里亚尔。

公司在一个高度竞争的环境中运作。竞争压力可能对公司销售原油和其他产品的价格产生重大不利影响。此外,公司下游炼油厂在销售成品油或石化产品的地区面临竞争。如果公司炼油厂的运营效率和生产成本在其所服务的地区没有足够的竞争力,该公司的业务、财务状况和经营成果可能受到重大的不利影响。

公司面临的运营风险和自然灾害可能对经营产生重大影响或导致重大负债和成本。常见风险包括油气泄露、爆炸、火灾、电力短缺、设备故障、风暴洪水、化学品泄露等。此外,公司的大部分资产位于沙特王国,如果公司的关键运输系统或加工设施受到破坏,可能会对公司的业务、财务状况和经营成果产生重大不利影响。

恐怖主义和武装冲突可能对公司和股票的市场价格产生重大不利影响。2019年9月,Abqaiq设施和Khurais处理设施遭受了无人机和导弹的攻击。Abqaiq是公司最大的石油加工设施,目前大约处理公司50%的原油。Khurais油田是该公司的主要油田之一。此外,在2019年5月和2019年8月,东西管线和Shaybah油田分别成为无人机攻击的目标。任何额外的恐怖袭击或其他袭击都可能对公司的业务、财务状况和经营成果产生重大不利影响,可能导致公司花费大量资金,并可能影响投资者投资股票的意愿。

外国投资者不能将沙特里亚尔兑换成其他货币,可能对股票的需求和交易价格产生重大不利影响。所有在二级市场的股票买卖和通过互换安排进行的分红都将以里亚尔计价。不能保证外国投资者和外国战略投资者有能力获得足够的里亚尔,以便购买期望份额的股票或兑换股息。

此外,沙特阿美还面临法律风险:在气候变暖的大环境下,产油商面临的法律诉讼风险敞口增大;美国司法部通过的法案《对恐怖主义资助者实施法律制裁法案》(JASTA)允许起诉沙特政府资助恐怖主义行动,这给沙特在美国融资带来风险;沙特阿美和第三方合作者的部分合同存在争议,合计法律风险敞口可能达到10亿美元。

尽管招股书没有将沙特王室和政府的影响列为重大风险因素,但实际上,多项风险都和沙特王室有关,而这也正是市场最为在意的隐患。

油气行业是沙特经济的命脉所在。根据该国的《油气法案》(Hydrocarbons Law),沙特所有的碳氢化合物资源都属于沙特王国所有。沙特阿美实际上是拿到了油气勘探和生产的特许权,其产量上限和必须维持的最大产能均由沙特王国决定。

而此次释放到二级市场的股份仅有1.5%,上市后沙特政府作为沙特阿美绝对控股方的地位不会有丝毫动摇。

华尔街见闻会员专享文章分析指出,如果沙特阿美要在欧美国家交易所上市,特别是萨勒曼王储亲睐的纽交所,那就要面对纽交所信息披露和复杂的监管要求,特别是当沙特阿美面临股东诉讼,并受到严厉审查时,这些可能会在法律上干预沙特政府的主权。毕竟,在沙特阿美上市后,沙特政府仍将是其主要股东。

为了确保这场“史无前例”的超级IPO顺利进行,沙特政府和沙特阿美公司几乎使尽浑身解数,承诺巨额分红、为本国散户提供贷款、严格执行减产协议以支撑油价,还组了一个阵容豪华的承销团。花旗、瑞信、高盛、恒生、摩根大通、摩根士丹利……几乎所有你能想到的国际大行都在这里挂了名。

然而,目前已经确定的1.7万亿美元估值仍然比沙特王室希望的2万亿低了不少,上市地点也从此前的全球多地缩窄为先在本国沙特境内上市。

海外机构因气候变化、政治风险和缺乏公司治理透明度等问题缺乏兴趣,沙特阿美因此取消了中东以外地区的路演,依靠本土投资者需求拉动募股融资。

三天前(12月2日)消息显示,在海外投资者反应冷淡的背景下,沙特力邀中东地区盟友支持沙特阿美的创纪录IPO募股,科威特政府将投资至多10亿美元。

无独有偶,本周四和周五将召开以沙特和俄罗斯为首的OPEC+减产政策会议。今日最新消息称,OPEC+产油国部长级监督委员建议深化减产50万桶/日或延长更久,推动国际油价短线涨超1%。上周便有传闻称,为了确保沙特阿美IPO成功,OPEC及其盟友正计划进一步削减原油产量。

不过也有分析认为,公司股东更关心未来数十年的现金流,用延长减产来推高油价、进而助力沙特阿美IPO的逻辑有些奇怪。因为深化减产可能刺激页岩油等竞争对手短期增产,无益于长期油价上涨,高于70美元/桶的油价也将令沙特阿美交给政府的特许权使用费从15%增加至45%。

此前券商Bernstein的调查显示,国际投资者对沙特阿美的平均估值约为1.26万亿美元,折价主要原因是担心沙特政府存在干预公司运营的风险。

故事并不完美,但无论是沙特政府抑或沙特阿美,都已经没有退路了。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64