第六轮康波下,从“技术-经济范式”看中美长期竞争

本文转载自FT中文网,仅代表作者个人观点,邵宇为东方证券首席经济学家;陈达飞为东方证券宏观分析师,仅供读者阅读参考,不代表本网态度和立场。

引爆科技革命才能成为世界体系的中心国,而这又是一项系统性工程。2020年前后,新一代核心技术将逐步进入产业化阶段,红利将延伸至本世纪中叶。

当国内注焦于新冠肺炎疫情的防控和企业复工复产时,美国白宫国家量子协调办公室发布了一份战略文件,名为《美国量子网络战略构想》,其目的是维持美国在新一代互联网技术——量子互联网中的霸权地位,维护国家安全,助力美国获取新一轮“技术-经济”范式革命的红利。与此同时,美国针对华为的出口禁令等限制措施还在加强。2月27日,美国参议员通过了一项立法——《安全与可信电信网络法》(Secure and Trusted Telecommunications Network Act),禁止使用联邦资金的机构向华为与中兴等公司购买电信设备,同时还准备说服其他国家(或地区),停止向华为出口半导体。我们认为,科学技术是中美长期博弈均衡最重要的单一关键词。

英国工业革命以来两百多年、共五次科技革命(即五轮经济长波,又称“康波”)的历史经验显示,无论是后发国家想要弯道超车,还是先发国家想要保持领先地位,前提都是成为新一轮科技革命和创新浪潮的引领者,这又需要其成为主干创新(又称基础性创新)的原创者,而不仅仅是对主干创新的再开发和应用。中国过去长期推行的“引进、消化、吸收、再创新”的策略是一种追赶策略,有助于发挥后发优势,但随着追赶空间在不断压缩,以及以美国为代表的先发国家加强了对核心技术的管控,中国必须打破路径依赖,补足基础科学、基础研发和主干创新上的短板,才能在新一轮科技革命中掌握主动权。

每一轮科技革命,都是一次“技术-经济”的范式革命。技术-经济范式是一种最佳的实践模式,它由一套通用的、同类型的技术和组织原则构成,代表着一场特定的技术革命得以运用的,以及利用这场革命提振整个经济并使之现代化的最有效方式。创新者的成功向追随者发出越来越明确的信号,激发越来越多的实践者的模仿,逐渐地,这套技术或组织原则就成了一切经济活动和制度构建的常识(佩雷斯,2007),类似于托马斯•库恩意义上的“标准科学”。纳尔逊和温特(Nelson & Winter,1977,pp.36-76)曾用“自然轨道”这个概念来表达过类似的意思,它描述的是一种技术的、相继出现的创新所自然遵循的演化路径。“互联网+”就是范式革命的一个代表——用互联网技术去格式化政务、企业和消费等行为。

人类至今共经历了五次科技革命,主干创新都会形成新的产业,或对旧产业进行改造。构建社会基础设施的主干创新大体围绕能源、动力、运输、通信、电子(始于第三次科技革命)、化学、钢铁和制造业(生产方式)这8个领域展开(参考表1)。

表1:五次康波中的主干创新

能源方面,工业革命之前主要是木炭,工业革命开始向煤炭转换,其后又经历了石油、电力、核能和氢聚变的迭代;机械动力(或发动机)方面,则是从马力到蒸汽机、内燃机、电动机、喷气式发动机以及超导体的转变;运输工具、通信媒介、电子设备、化学材料、炼钢技术和制造业系统都经历了类似的迭代。新“技术-经济”范式作用于经济的方式有三种:第一,创造全新产业;第二,毁灭传统产业;第三,改造传统产业。无论哪种方式,新技术的应用都是必要条件,这就是“创造性毁灭”的具体体现。

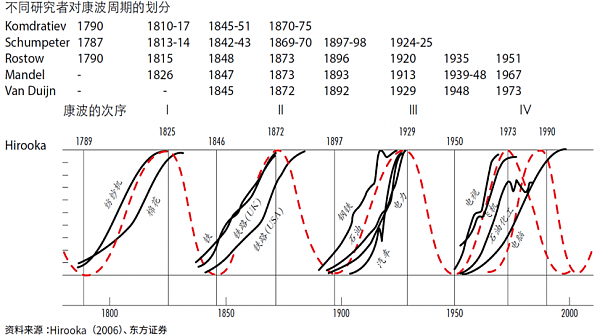

熊彼特认为,1929-1933年“大萧条”的一个重要原因是基钦周期(库存)、朱格拉周期与康德拉季耶夫周期高位拐点的叠加。1900年前后,第三轮科技革命进入创新的扩散阶段,以钢铁、石油、电力和汽车为代表的新兴产业开始形成。康波的时间长度约为40-60年,上升期与下降期大致是对称的,那么,上升期就是20-30年,正好是1930年前后迎来拐点。

从创新的生命周期来看,拐点之前是引入期和增长期,此后是成熟期和衰退期。一般来说,基础性创新诞生于拐点之前,拐点之后就是基础性创新的再创新和应用,也是创新集聚产生的阶段。每一轮科技革命都会带动金融资本的投资与投机热潮,泡沫的破裂也大致与康波的拐点相一致。关于1970-1980年代的西方国家普遍出现的滞胀、2000-2001年互联网泡沫,以及2008年金融危机,也不乏从康波的视角给出的解释。

图1:历史上的五轮康波,及正在起步的第六轮康波

以个人计算机与互联网为主干创新的信息通信技术革命——第五轮康波——的起点在1980年前后,1990年前后进入高速增长期,基于互联网的新兴产业开始形成,这被认为是带领西方国家走出滞胀困境的一个原因。当然,互联网泡沫的破裂又恰好与康波的拐点相一致。佩雷斯分析了康波不同阶段金融资本与实体产业的互动关系,她认为,泡沫破裂之后,金融制度将得以完善,金融资本与产业资本进入协同发展时期,这也是经济发展黄金时期,新经济成为经济内生动能的重要来源;

2008年金融危机之后,关于全球经济陷入“长期停滞”(secular stagnation)的观点被萨默斯(L.Summers)再次复兴,它最早可追溯到阿尔文•汉森(A.Hansen)。实际上,类似观点在每次全球经济增长乏力的时候都会出现。从科技革命与康波的角度来说,08年金融危机之后的大衰退,深层次的原因是以互联网和电脑为代表的传统信息与通信技术革命动能的衰竭,并且,新一代科技创新尚未产业化,新的技术—经济范式尚未形成。

从创新与康波的演化轨迹来看,我们正处在第六轮康波的引入期,其主干创新包括:人工智能、多媒体、纳米技术、生物技术、基因工程、人体器官再生、超导体和量子计算机等。基于对创新的技术、发展与扩散的演化规律的研究,日本研究创新的学者弘冈正明(Hiroka,2006)认为,以上多数技术的发展将在2015-2020年进入成熟期,这将意味着,2020年之后将进入扩散阶段,这些技术将被转换为产品(或服务),新产业将形成,第六轮康波也随之进入上升阶段。美国的量子互联网战略就是依托于新一代的量子信息技术(包括量子计算机、量子限制探测器、量子存储器、小规模量子计算机)对现有信息通信基础设施的改造。

世界政治、经济体系可由“中心-外国”结构来描述,历史经验显示,中心国永远都是康波的引领者。英国是第一轮康波的领先者,且没有追随者,它也是第二轮康波的领先者,但美国(和德国)紧随其后,是追赶者;第三轮康波,英国仅在钢铁行业领先。美国实现了从追赶到赶超的跨越,在石油、汽车和能源领域成为领导者;美国同样是第四和第五轮康波的领导者;始于明治维新,日本搭上了第二轮康波的末班车,两次世界大战基本中断了日本的工业化进程(除了军事工业),直到1950年代,日本开始快速工业化,到1980年代,其在汽车、家用电器和微电子等领域开始挑战美国的领导地位,美日贸易战是对此的一个反应;

新中国建立以后,特别是改革开放以后,中国也开始了工业化之路,至今已基本吸收前五轮科技革命的成果,但在信息与通信技术领域,主干创新(如半导体)仍为美、日、德、韩企业所掌握。这将大大削弱中国在第六轮科技革命中的竞争力。这是因为,科技革命是连续发生的,只能加速,不能跳跃。后发国家总是能够从先发国家积累的技术发明中学习,快速吸收前者的成果,逐步缩小其与领先者的差距。“但在大多数情况下,现代化以及需求的收入弹性的变化规律仍然不可避免地要求训着历史上工业化国家的吸收序列进行。棉纺织业通常先于钢铁业和重型机械业,再后面一般为汽车和耐用消费品工业,电子产品和现代化学工业的出现更晚。”

后发优势只适用于后发国家(或者特定的落后行业),中国追赶的过程,也是后发优势不断削弱的过程,再加上美国对技术转让管制的加强,中国要想在新一轮技术革命中扮演一定的角色,需要:优化研发投入的结构,加强在基础科学研究和主干创新中的投入;在高新技术产业政策中,要优化激励机制,重视市场的作用;发挥金融的力量,尤其是直接融资与私募股权投资(天使、风投等)。但是,引爆科技革命,不仅仅是一个经济问题,还依赖于相应的社会-制度框架。社会-制度的转变只有与技术-经济范式的转变相匹配,才能引发科技革命,充分发挥科技革命的潜力。市场自发演化的力量——竞争、企业家精神往往也是推动技术-经济范式转变的力量,而来自文化、意识形态和既得利益却阻碍了同样需要变革的社会-制度领域。这两者之间的互动决定了社会和经济的发展。

基于此,我们对于中国在新一轮技术革命中的角色持相对保守的态度。这是因为,科技赶超并非一日之功。有以下几个维度可作为判断的依据:第一,中国的总研发支出在世界排第13位(2017年),仅相当于美国的60%,其中,基础研究占总研发支出的比重仅为5%,显著低于法国的25%、德国的20%和美国的17%;

第二,主干创新大多是由原创性的基础科学转化而来,故自然科学类的诺贝尔奖(物理、化学与生理医学)具有一定的代表性。屠呦呦2015年获得诺贝尔生理医学奖是中国在自然科学领域首次获得该级别的奖项(不考虑华裔科学家)。在自然科学领域,美国首次获诺贝尔物理学奖是1907年,累计获奖人数直到1955年才超过德国,成为获得诺贝尔物理学奖最多的国家,时间跨度49年;化学奖方面,美国是1914年首次获得,1983年,累计获奖数登上榜首,耗时70年;生理医学耗时最好,为22年。美国诺奖数量是在二战后才快速增加的,因为二战期间及之后,有大量欧洲的科学家移民美国。即使是这样,美国还是花了很长的时间。从这个方面来说,至少还需要一两代人的时间,中国才能在领先的科技上超过美国。

第三,科技都是依托于企业的,而企业都是逐步发展起来的。从企业生命周期与金融资本的匹配角度来说,早期股权投资(天使投资与风险投资)的结构往往能够预示着未来10-20年(或更久)的产业链发展。对比中美风险投资过去近20年的结构来看,中国仍专注于互联网服务与应用,包括电子商务、IT服务、互联网金融等,而美国则更注重软件开发及生物制药,尤其是2018年,美国在生物制药上的风险投资开始快速增加。私募股权基金是一个非常市场化的领域,其投资结构对未来产业结构具有较好的前瞻性。

科技革命是建立在知识的基础之上的,虽然我们认可美国仍可能引领第六轮康波,但中国、德国以及日本等主要国家都将扮演一定的角色。美国仍将在较多领域扮演引领者的角色,但中国与德国等都将紧随其后,是最紧密的追赶者,部分领域或将领先。这是因为,全球化与信息化大大加速了知识与科技的传播,所以,即使美国是引领者,也很难回到二战后的“黄金时代”,那时,在飞机、石油化工、电视和电脑等主干创新领域,美国都处于领先地位。

改革开放以来,虽然中国在科技领域取得了巨大的进步,并在某些细分领域,如高速铁路和移动支付等,甚至包括在新一代技术革命中的主干创新领域,如量子通信实现了赶超,但整体上而言,中国的科技实力,尤其是高精尖技术,与美国还有一定的差距。在如何推动创新方面,政府需要做的是完善产权、法律和金融等制度;借鉴美国、日本在创新产业政策中的思路,调动市场的积极性,让市场在资源配置真正地起到决定性作用;

我们还认为,过去鼓励地方竞争的政治锦标赛机制已经不适用于创新驱动的高质量发展阶段,因为主干创新需要的是长期投入,而政治锦标赛注重的是短期的产出。主干创新是新一代基础设施的底层技术,有巨大的外溢效应,外部性越大的投入,越是市场配置的盲区,有为政府不可或缺,关键问题是,激励机制与目标要相匹配。

总而言之,引爆科技革命才能成为世界体系的中心国,而这又是一项系统性工程。从技术周期演化来看,2020年前后,以人工智能、量子计算、5G、物联网、精密制造、纳米生物等新一代产业将进入产业化阶段,红利期将延伸至本世纪中叶。中国在其中将扮演什么角色,我们只能拭目以待。

本文转载自FT中文网,仅代表作者个人观点,邵宇为东方证券首席经济学家;陈达飞为东方证券宏观分析师,仅供读者阅读参考,不代表本网态度和立场。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64