基金定投,该如何止盈?7个小锦囊

A股10月迎来开门红,就沪深300来看,就已经上涨了3%,盘面上红红火火,年中做基金定投的小伙伴们都赚了多少?

其实,没有只涨不跌的市场,也没有只跌不涨的市场,有上涨自然就有回落。

很多网友就会问了:

大涨之后必然回调!是出手还是再持一段时间?

基金定投已3年,已经是“要么分手要么结婚”阶段,现在行情好我要卖吗?

赚了钱不落袋为安估计要跟着市场共浮沉了,我该不该止盈?

其实,基金定投是一种长期理财的投资方式。在长期投资中通过时间来平摊风险,但这并不意味着长期不兑换收益。

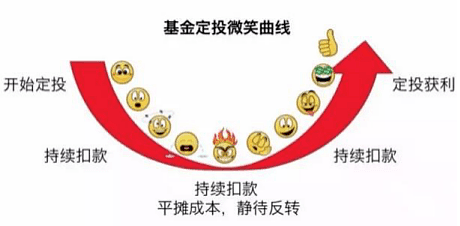

大家都知道基金定投有一个“微笑曲线”的规律。从开始定投到获利是一个十分漫长的过程,基金定投的核心是“熊市抗跌,牛市止盈”。所以,止盈是基金定投中很关键的一个环节。

有的人抓住时机,达到预期收益立即抛售,就会大赚一笔;

有的人“观望”好几年,微笑曲线都过去了一波又一波,不肯放手,最后赚的还没有赔得多。

这不仅考验你的炒基技术和对于市场的判断,更是心态的考验,不贪婪,收放自如才可以稳赚。

说白了,在你止盈之前,你所有的盈利都不是实在的,真正拿到手的才叫盈利。所以,人们常说:“会买的是徒弟,会卖的才是师傅”。

01

定投止盈到底是什么?

在基金定投中,止盈是在买入成本之上再卖出并且最终获得了实际收益的投资策略。

其实就是:“见好就收,落袋为安”!

当市场行情涨势较好时,定投收益率也会随之上扬,我们手里的定投基金也不会出手;

但是行情下跌,定投收益率也会下跌,很多人把握不好回撤的时机,计算不好预计的收益率范围,就会错过最佳止盈时间,最后不赚钱白玩。

止盈考验的是心态:

一般来讲止盈卖出会出现两种心态,一种是主动卖出,另一种是被动卖出。

前者是指在基金上涨过程中达到盈利目的,投资者主动卖出。后者是指亏的情况下,采取止损避险的一种方式,进行止损式卖出。

很多基金新韭菜在刚入场的时候高低位一顿乱买,基金数量多、板块也不均衡不说,定投的金额变动,然后错误止盈,犹犹豫豫,卖出后又后悔,之后再入手恶性循环。

所以该什么时候止盈,如何止盈就是关键了。

02

什么时候止盈?

有一句口诀:定投早期不止盈,中后期要止盈。

定投早期,投资者刚入市,需要一个周期让资金在市场里“飞一会”。

前期累计的资金不多,即使达到了可观的止盈目标,获得的收益也不算多,赎回意义也不大,既降低了资金的使用效率,又起不到强制储蓄的作用。

但是,到了定投的中后期,已经有一定的资产积累了,新增份额摊平成本的效果逐渐减弱,如果市场回调或者下跌,资产将面临大幅缩水,就要想办法止盈。

03

如何设置止盈点?

炒基江湖“最低点买,最高点卖”这种神操作多少是要带一些运气的。

止盈点定太高,如果赶上一波牛市你可能会赚的很爽,但是如果没有达到,则又要等待下一波高峰,那么时间线就会拉长;

如果止盈点定低了,你可能要设置多个止盈点进行多次收割,也有可能在峰值到来前早早卖出而错过行情,得不偿失了。

其实,我们在卖出的时候,保持在自己的预期价格相对高的位置,比如目标收益率达到20%,达到了就直接止盈卖出,可能是最适合你的止盈点了。

04

我要怎么止盈呢?

在这里懒猫给大家提供几个止盈策略,学会了以后,就不用担心自己手残啦。

一、目标止盈法

目标止盈法是一种最简单的止盈方法,很适合新手小白。

首先设置一个止盈目标,你可以根据定投的时间确定这个止盈目标。也可以根据累计收益来确定止盈目标。

比如:达到平均年化收益率10%就止盈、盈利10000元就止盈...这样的小目标。

再比如,如果定投不满1年收益率达到8%-10%就可以止盈;

定投1—2年收益率达到12%-15%就可以止盈;

定投2—3年收益率达到18%-20%就可以止盈。

目标收益率越大,达到目标所需的时间就越长。

优点:目标收益率法简单粗暴,能够帮助我们获得固定的预期年化回报率;实际操作起来容易上手。

适合低风险的小伙伴,稳稳把收益锁定在自己手中。

缺点:虽然这种止盈方法比较简单,但是目标的设定还是需要技巧的,设置高了导致卖不出去,设置低了可能错过上涨高峰。

此外,如果设定目标收益率过低,有可能会频繁赎回,花手续费不说,赎回后买入较高性价比的基金机会也会减少。

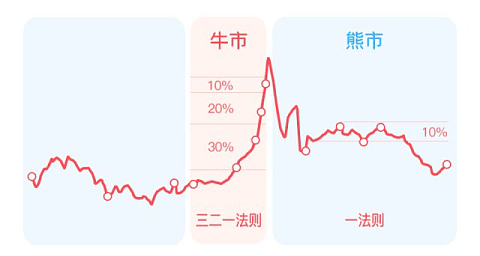

以牛市和熊市来判断止盈的策略:

牛市时止盈,可以遵循三二一法则,就是把你的目标收益率定在30%、20%、10%后止盈。

(图片来源于网络)

简单来说,当你的定投收益率达到30%的时候,做第一次止盈,全部赎回(清空),赎回后重新做第二轮定投;

收益率到了20%,做第二次止盈,全部赎回,赎回后做第三轮定投;收益率到了10%,再进行第三次止盈赎回。

方法解释:以30%这个起点作为止盈标准在一个牛市当中是可以达到的收益水平,而且在真正的实操中,我们并不能真正的判断出熊牛市,但是当收益水平飙升30%大概率是一个向上走的趋势。

那么为什么用递减的方式设置止盈点?

因为我们无法判断这波牛市会持续的时间和幅度,所以逐渐递减收益率减少上升过程中所带来的的风险。

又因为国内股市有牛短熊长的特点,如果在熊市的时候,你又急于用钱,那么可以遵循:10%法则,只要收益率能够达到10%就止盈。

如果你不急于赎回,且不知道熊市是否来临,那么就不要给自己增加难度了,你是人不是神,熊市坚持定投,牛市正确止盈即可。

优点:能够最大限度的实现止盈目标,步步为营。

缺点:不适合新手操作,更适合有一定投资经验,且激进的投资者。

二、最大回撤止盈法

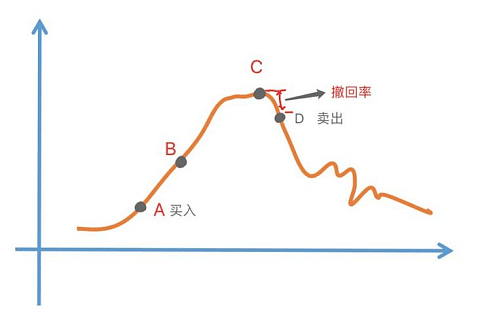

如果我卖出后,市场继续上涨怎么办?我们可以用最大回撤法。

技巧:看跌不看涨。

一般而言,止盈的时候按照最高点回落幅度来算。

也就是说,如果基金现在一直在涨,先hold住,等到过了最高点,基金开始回落的时候,将收益率比对你的心理预期,就可以出手了,如下图:

假设在A点买入,现在的收益率在B→C之间徘徊,C点是最高收益率。

但是我们并不知道C点到底有多高,如果这个时候出手止盈,那你一定不甘心。

所以我们继续持有,时机到达C点,只要C点出现开始回调,我们就要紧盯时机,并设立一个自己的预期撤回率。

假设最大回撤是10%,也就是当跌倒D点的时候,我就会选择赎回了。

当然,如果卖出的时候发现基金盈利还达不到我们最初设定的目标,你可以选择继续持有。毕竟做定投基金的钱是可以用来做长期投资的。

设置撤回幅度大家可以根据自身情况来判断,也可以参考三二一法则做分批赎回止盈。

最大回撤止盈策略是在你的目标收益率的基础上,设定一个最大回撤阈值,达到止盈目标后先不止盈。当跌破最大回撤阈值时,再止盈赎回。

优点:这种方法更适合牛市行情,可以获得比你预期更高的收益,赎回后不会后悔,没有什么心理压力,也不用担心大熊市被割。

缺点:容易在市场回调时把握不住时机,很容易错过最佳赎回点。

三、动态调仓止盈:

很多人纠结止盈后,会错过后面的增长。

而动态调仓止盈法可以将止盈点设置成跟随市场行情变化而变化仓位的止盈方法。

如果你可以比较灵活的运用上文提到的目标止盈法,那么将止盈点更灵活操作给自己设置多重止盈目标,你就会动态调仓止盈了。

达到目标收益率10%时,止盈30%的仓位

达到目标收益率20%时,止盈20%的仓位

达到目标收益率30%时,止盈10%的仓位

达到目标收益率40%时,止盈10%的仓位

达到目标收益率50%时,止盈10%的仓位......

再引入一个“最大回撤止盈法”来避免自己错过止盈。

优点:如果操作得当,步步为营,可最大限度获得理想收益。

缺点:需要丰富的定投经验,稳定的心理承受能力,普适性较差,适合高估值基金。

四、指数估值法

估值止盈法就更简单了,一般应用在指数基金。

我们常常说指数基金在估值低的时候买入(或继续持有),估值高的时候卖出。

估值常用的模型是市盈率(PE)、市净率(PB)、股债利差等等,主要通过百分位来看目前指数估值在历史阶段所处的位置。

我们在《买基金这么久,今天终于把“估值”搞明白了》

这两篇文章中详细讨论过这几种估值方法,感兴趣的小伙伴可以回溯一下哦。

(天天基金“指数估值”截图)

适合估值止盈法的基金主要有两类:

一类是优秀的宽基指数基金,比如沪深300;

第二类是优秀的行业指数基金,如消费、医药等。

优点:市场上有许多配合估值止盈的自动投资策略,市盈率估值也可以在蛋卷基金、支付宝(理财)、天天基金以及且慢等三方平台查询。

缺点:自身波动较大, 注意高估值不等于不会上涨,可以分段止盈,分批卖出。

五、无风险收益率止盈

几乎无风险的一种简单的投资标准:

要求高风险资产的年收益率>2倍无风险收益率。

无风险收益率作为基本收益,再考虑可能出现的各种风险。

假设十年期国债收益率或货币基金年化3%-4%,按照2倍的话,就要求每年6%-8%的基金收益率。可以在达到目标收益率8%后实施止盈。

优点:方法既简便又稳健,适合于几乎没有抗风险能力的小伙伴,起到一个强制储蓄的目的。

缺点:收益率较低,不适合有一定定投基础的人。

六、情绪止盈法

熊市时,安心抄底,在基金市场持续买入筹码,积累份额。

不看大盘,也不看收益,放任自己的基金账户。可以关注实时财经相关新闻,或者关注懒猫的各平台账号,等大家开始讨论基金上涨,全民炒股集体疯狂的时刻,打开账户果断卖出。

七、永不止盈型

还有很多养基户有一种永不止盈的心态:

放飞自我型:不管它,散养在那边自生自灭吧!

冥顽不灵派:定投不考虑止盈,除非大盘高估。

天真乐观派:坚持定投,和时间赛跑就会赚到可观的收益!

我们都知道定投需要时间等待,等上个3、5年甚至10年都有可能。不去在意片刻阶段的涨跌,静待定投发挥魅力,也不失是一种方法。

有的投资者并不急于用钱,他们认为:通过长期持有定投基金,通过分红和一定的收益增长来实现财富增值,也是可以接受的。

这类止盈方法更适用一些股息率高、分红多的指数基金哦,这样才能保障我们在分红时获得一个稳定的收益。

需要强调的是:

长期分红收益与买入时股息率的高低有关,股息越高分红越多。

所以如果想长期持有赚取分红,并且想要利用收益进行复利投资的小伙伴,在买入时关注一下股息率。

如果股息率超过4%,那么分红收益会不错,超过5%就是比较少见的投资机会了。但如果2%都不到,请慎重考虑哦。

对于基金定投收益多少要止盈,很多时候仁者见仁智者见智。

懒猫认为,对于基金定投而言,不仅需要运气和一定的坚持,培养独到的投资眼光和心态也十分重要。

懒猫止盈锦囊:

1、定投更多的是一种理财方式,不会让你一夜暴富。不要奢求买在最低点、卖在最高点。

2、止盈后的收益可以滚入下一轮定投,产生可观的复利效果。

3、切记!投资者要摆正心态,知足常乐,才会有稳稳的收益。

今天,懒猫把定投基金止盈方法给大家说清楚了,你萌都学会了吗?

大家可以趁着这波上涨小试牛刀哦。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64