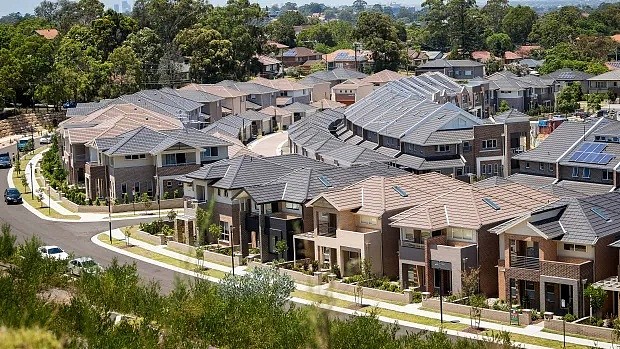

短期内新住房供应过剩,将打击悉尼和墨尔本的公寓市场

COVID-19对澳大利亚人口增长造成了第一次世界大战以来最大的冲击,预计在未来5年内,住房需求将下降28.6万套。

联邦政府下属的国家住房金融与投资公司NHFIC的一份报告预测,2021年新住房供应将超过新需求约12.7万套,2022年将超过新需求6.8万套,其中悉尼和墨尔本的住房供应过剩问题最为严重。但NHFIC认为,影响将主要限于城市中的公寓,特别是在东海岸的首府城市。

这可能会导致租金在短期内下跌,给这些市场的公寓价格带来下行压力。

NHFIC的CEO Nathan Dal Bon在周三一场名为“全国各州住房市场:2021及未来”的网络会议中表示,短期供应过剩的住房市场“有细微的差别”。

创纪录的低利率和政府激励措施,如HomeBuilder建房补贴和First Home Owner Grant首次置业计划等,刺激了部分市场,如独立式住房市场中的需求。

他表示:“在我看来,得益于低利率和可观的财政刺激,房地产行业的各个领域明显存在巨大的增长势头。”

“在经济存在重大不确定性的时候,这起到了刺激需求的预期效果。然而,市场情况也有不同。例如,独立屋和公寓之间,以及乡村和城市之间存在着显著的差异。”

随着国际边境对包括国际学生在内的新移民关闭,澳大利亚的总人口增长预计将达到有史以来最低水平。

Centre for Population副部长Merrick Peisley表示:“这些边境限制也意味着,疫情将导致移民数量出现自1946年以来的首次净流出。”

他说:“COVID-19不仅造成了经济冲击,还有对澳大利亚人口的冲击。”

他表示,尽管Centre for Population仍预计澳大利亚人口将继续增长,但“到2031年6月30日,澳大利亚人口将比没有COVID-19的情况下少4%。”

利用低利率和政府刺激措施,首次置业者的购房活动也得到了提振,这类人群的贷款占新增住房贷款总额的40%以上,比长期平均水平高出10个百分点。

Dal Bon表示:“随着这种刺激逐渐消退,有一个问题是,什么会在未来继续支撑这种增长,尤其是如果移民水平需要几年时间才能恢复的话。”

他表示:“人们也严重担心,房价的增长势头正在重新引发住房负担能力问题。”

该报告指出,鉴于移民水平在短期内大幅下降,预计在2021到2022年间,悉尼将出现近六万套过剩住房,同时墨尔本的过剩住房将超七万套。这些供应的一部分将在2023年后被增长的需求所吸收。

NHFIC还预计,布里斯班在2021到2022年间也将出现供应大于需求的状况,但程度较轻。

在珀斯和阿德莱德,预计住房需求将从2021年开始增加,但供应相对缓慢,致使在2022年后将出现供不应求的现象,给租金和房价施加上行压力。

“对住房需求的冲击是巨大且前所未有的,这在公寓和租赁市场上体现的尤为明显。”NHFIC表示。

但是,新房需求增长放缓可能是暂时的。从2023年到2025年,由于经济的强劲增长和澳大利亚移民水平的正常化,新增的需求预计将超过供应。

“2023年后,随着建筑业开始对需求的增加做出反应,预计需求将略微超过供应。这将导致墨尔本的供需关系发生逆转,也就是说,墨尔本在2024年将出现1.6万套住房供应的缺口,而悉尼在同一年将出现1.4万套的住房供应不足。”

因此,墨尔本和悉尼的租金与公寓房价的任何下行压力都将是短期的。

尽管需求总体上出现反弹,但该报告预测,在2025年以前,公寓的供求预计都不会恢复到危机前的水平。

到2025年,对公寓的需求预计将仅为2019年水平的三分之二,而供应预计将接近危机前水平的一半,并回落至公寓繁荣之前的水平。

NHFIC预计,2021年公寓需求将下降至约1.62万套,到2025年将逐渐恢复至约3.17万套,但仍远低于2019年危机前4.76万套的需求。

独立式和中密度住宅的情况则不同。NHFIC预测,到2024年,对独立屋和中密度住宅的需求将恢复到危机前的水平。

报告称:“独立屋市场显然是在对财政和货币刺激做出反应,我们预计,2021年净新增数量将从2020年的9万增加到10.8万。”

但是,刺激计划的退出和相对疲弱的人口增长前景意味着,到2025年,独立住宅的净新增数量可能只有9.7万套。

2020年,在创纪录的低利率和政府刺激措施的推动下,每个首府城市的房价都出现了创纪录的大幅上涨,全国房价中值上涨了5.8%。

全国单元房市场的表现逊于独立屋,公寓中位价上涨0.9%,且各大城市之间存在很大差异。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64