房贷大战激烈!固定利率VS浮动利率,你选哪个?

在过去一周,澳大利亚四大银行接连发布了季度和半年财报。

除了澳新银行(ANZ),其他三家的利润都有一定程度的提高。

澳大利亚住房市场的火热,让多数银行业的贷款业务保持持续增长。根据麦格里银行(Macquarie)的数据,截至12月31日的三个月内容,全澳整体的住房信贷年增长达到8.7%。

国民银行(NAB)无论在投资房还是自住房贷款中月环比增幅最大,达到1.6%,其年增长为银行系统平均水平的1.6倍。

“老大哥”联邦银行(CBA),去年下半年的住房贷款增长也超过了平均水平的1.3倍。

近年才加入房贷大战的麦格里银行业务势头强劲,在12月取得了5.2%的涨幅。

尽管如此,每家银行的财报都指出:日益激烈的住房贷款竞争压力,都让银行主要的利润来源——净息差备受压力。

我们在昨天关于澳联储(RBA)加息预期提前的文章中已经指出,加息首先会反应到贷款成本上,进而再影响房价。

而银行业自然也不愿意等到央行开始加息再被动调整利率。

从去年上半年起,四大行已经多次上调房贷固定利率,以应对可能出现的坏账风险,和审慎管理局(APRA)的各种监管新政策。

就在今天(2月10日)上午,这两年被罚款缠身的西太银行(Westpac)进行了今年的第二次固定利率上调,其5年期的投资房固定利率上升了50个基点,达到4.19%。

相信每一个有住房贷款的购房者都能感受到:用固定利率“抄底”的好日子已经过去。

比价网站Mozo.com.au的数据显示,在过去三个月里,全澳的贷款机构上调了多达2800款固定利率房贷产品。而仅仅是过去的一周时间,四大银行和一些其他贷款机构均又相继上调了固定利率。

房贷低于2.0%的利率时代已经远去,正在迈向3%-4%高利率时代。

与此同时,由于房贷领域出现了数字银行、在线贷款平台等许多新的参与者,四大银行也无法坐视固定利率上升导致的市场份额流失。

因此,去年都纷纷下调浮动利率(自住房均为2.29%),目前,浮动利率已经低于一年期固定利率。这让不少购房者更多地选择浮动利率贷款。

短短两年时间内,浮动利率贷款在新增贷款总额中的占比从15%飙升至44%,并且上升趋势仍在延续。

然而,浮动利率的基准是央行的现金利率。

尽管澳联储在这个月的议息决议上维持0.1%现金利率不变,也表示不太可能在今年上半年加息,但银行恐怕还是会坐不住。

业界猜测,也许四大行等不到加息开始,就会上调浮动利率。

那对于潜在购房者,以及身背房贷的人士而言,到底该如何选择?

分拆贷款可能两全?

金融研究机构Canstar的金融服务部门负责任史蒂夫·米肯贝克(Steve Mickenbecker)表示,对于很多购房者,是否要选择固定利率,继而锁定月供已成为一个“艰难的决定”。

“如果现在选择三年期固定利率房贷,那么相比浮动利率贷款可能需要多支付0.8%-0.95%的费用。如果使用五年期固定利率贷款,主要银行的这一费用差可以达到1.3-1.5%。”

这就是一场博弈。

在半年到一年的时间内,澳联储可能不会提高其官方现金利率(浮动利率贷款定价基准)。

如果央行现金利率一年后才上调,那么浮动利率可能也需要等上一年左右才会上涨1%。而使用固定率的借款人可能已经支付了更高的直接利息成本。

鉴于全球现处于利率上升周期,因此固定利率再次下降短期几乎不可能。

但没有人(包括澳联储行长Lowe)能保证,2022年一定不会加息。更没人知道澳联储到底会加息多少次,幅度会有多大。

一旦加息浪潮逼近,浮动利率水涨水高就无法避免。

当然,有些机构的浮动利率仍有一个小的窗口期,但由于贷款机构不会坐等澳联储的消息,所以做决定需要趁早。

对于计划在不久的将来出售房产或转贷的人群,可能会因为浮动利率贷款的灵活性而获得更好的收益。

对于那些想要确定性的借款人而言,虽然固定利率现在高于浮动利率,并且意味着放弃进行额外还款和对冲账户现金流的灵活性,但可以避免加息带来的突发性还贷压力升高,以便于进行自己每个月的支出安排。

当然,大多数贷款者还可以选择拆分贷款(如浮动和固定利率各占一半),以应对当前澳大利亚加息的不确定性,包括四大行在内的大多数贷款方都提供这种服务。拆分的比例,可以视家庭的收入和现金流情况而定。

房贷、房价,涨跌皆看澳联储

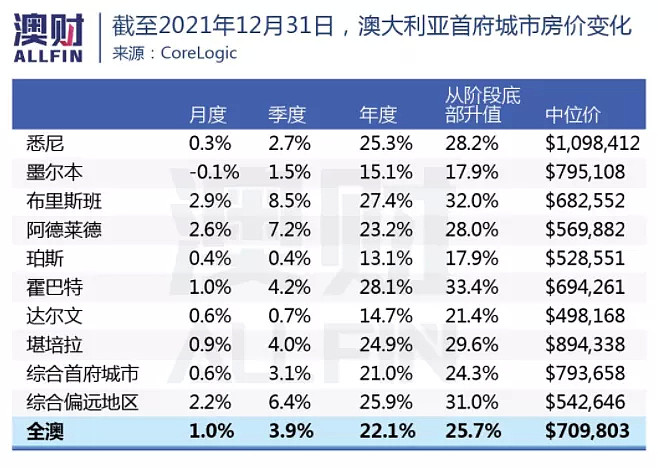

当房贷成本逐渐升高,房价的上涨也在逐渐降温。近期,悉尼房价略有上涨,墨尔本房价则似乎持平。

在2021年10月房地产繁荣的高峰期,《澳大利亚金融评论报(AFR)》评论员克里斯托弗·乔伊(Christopher Joye)曾预测,在澳联储现金利率首次上调前,全国房价仍将继续攀升,然后可能出现15-25%的回调。

联邦银行在昨天也表示,一旦加息周期开始,2023年全澳房价可能会下降10%左右。

今年的市场正处于本轮繁荣的最后阶段,成为银行业的共识。

2021年全年,澳大利亚房价升值约26%。自澳联储将现金利率从2019年6月的1.5%降至如今的0.1%以来,低利率推动下全国住宅价格上涨了34%。

然而,低利率给市场的东西,高利率可能都会拿回去。

随着购买力的下降,住房的升值空间受到限制。

Joye认为,考虑市场需求和供给两个方面,现金利率上调100个基点后,房价最高将会大幅下跌33%左右。当然,如果澳联储加息速度缓慢,家庭收入强劲,那也可能缓解房价的大跌。

但如果澳联储被迫将现金利率上调至4%,这意味着抵押贷款利率将高于6%,澳大利亚的房价势必遭遇严重冲击。

澳大利亚的现金利率已经11年都没有上升,有超过110万个家庭从未经历过加息周期。

房贷市场当前仍在如火如荼,购房者还有一些时间仔细衡量自己的贷款组合,甚至重新安排贷款,以应对加息带来的不确定性。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64