澳洲千禧一代癌症发病率惊人上升,澳洲电信与马斯克牵手合作,欧盟正加紧推进今冬天然气储备,明日加息几何?澳元走向何方?(组图)

( 图片来源:《澳华财经在线》)

【财经要闻及评论】

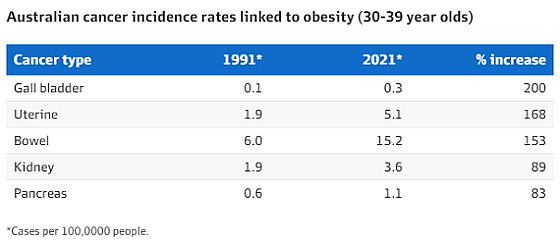

澳洲千禧一代癌症发病率惊人上升 不良饮食、缺乏运动和肥胖增加患癌风险

根据新州癌症委员会和悉尼大学的合资企业Daffodil Centre的最新研究,在截至2021年的30年间,千禧一代中五种癌症(肠癌、肾癌、子宫癌、胆囊癌和胰腺癌)的发病率出现惊人上升。

研究显示,千禧一代的肠癌发病率在过去30年中上升了153%,每10万人中便有15.2人确诊肠癌。与此同时,其胆囊癌发病率上升了200%,子宫癌发病率上升了168%,肾癌发病率上升了89%,胰腺癌发病率上升了83%。

(图表来源:Daffodil Centre)

专家称,这五种癌症都与不良饮食、缺乏运动和肥胖密切相关。澳大利亚癌症协会表示,50岁以下成年人的癌症发病率普遍出现上升,并指出吸烟、饮酒和家族史等其它因素会增加肠癌患病风险。

澳储行周二将举行议息会议 利率政策将影响澳元走势

澳大利亚联邦银行(CBA)周一表示,如果澳储行在周二的议息会议上决定加息,澳元有望延续其小幅反弹的态势。

周一下午,澳元上涨0.1%至66.70美分。此前,澳元在上周末跌至一个月低点。

该行称,周二的澳储行会议对澳元的走势可能至关重要。市场显示,澳储行加息25个基点的概率为20%。

该行还表示,只要澳储行会议后的声明没有鸽派色彩,加息将把澳元小幅推高约半美分。然而,如果澳储行维持利率不变或“鸽派加息”,澳元将小幅走低。由于全球经济前景黯淡,澳元本周或下跌至65.47美分。

澳洲电信与马斯克牵手合作 年底推出农村宽带和语音服务

澳洲电信(Telstra)首席执行官Vicki Brady周一表示,澳洲电信将成为全球第一家与马斯克的星链(Starlink)合作,提供农村宽带和语音服务的电信公司。

该服务预计将于2023年底推出,定价尚未确定。该服务将为那些因距离和地形而难以使用现有网络的人们和企业提供更多的连接选择。

Brady称,澳洲电信一直在寻求为客户投资新的和更好的连接选项,与正确的合作伙伴合作是帮助开启数字未来的最佳方式之一。该服务将为澳洲农村和偏远地区寻求改善语音或宽带服务的人们提供帮助,并为澳洲电信在澳洲和海外的商业客户提供连接选择。

悉尼房价半年反弹6.7% 加息导致月涨幅回落

根据澳洲房地产数据分析公司CoreLogic发布的数据,由于房地产市场需求上升和库存下降,悉尼房价自今年一月见底后已经反弹6.7%。然而,悉尼房价上个月仅上涨1.7%,低于五月份1.8%的涨幅。

悉尼房价月涨幅下降,是近期加息以及加息预期打击市场信心的早期信号。CoreLogic研究部总监Tim Lawless表示,利率进一步升高和市场信心下降,或许将导致置业者人数减少,使市场供需重新获得平衡。如果周二或者八月份澳储行再次加息,市场热度将会进一步降低。

就全澳而言,六月份房价上涨1.1%,连续4个月上涨,但涨幅低于五月份的1.2%,说明上涨动力有所减弱。

民航市场繁荣Rex表现出人意料 股价月跌幅超15%

虽然澳洲飙升的利率未能抑制对航空旅行的需求,但正如Rex航空公司的表现所显示的那样,整个旅游和航空业并没有均匀地感受到这种繁荣的市场气氛。

例如,澳航(Qantas)上周重申了其对本财年24.75亿澳元的创纪录利润的预期,并预计学校寒假期间乘客数量将达到400万名。该公司还举行了促销活动,并恢复了一些国际航班。

然而,Rex两周前出人意料地发布了利润风险警告,预计在截至6月30日的12个月内将出现3500万澳元的亏损。该公司股价因这一消息而大幅下跌,一个月内急挫15.6%至1.03澳元。

数据显示欧盟正加紧推进今冬天然气储备

根据挪威吕斯塔德能源公司近日发布的一份报告,欧盟目前正在加紧储备过冬的天然气,欧盟今年可能会提前完成冬季天然气的储备工作。

今年以来,欧盟不断加大天然气进口和储运方面的投入。报告中的数据显示,截至6月25日,欧洲天然气库存约为76%,高于去年同期的56%。该公司的分析师表示,欧盟很可能在今年11月1日的最后期限之前达到天然气储存目标的90%,一些储存设施有可能在今年冬季到来之前就会充满。(文章来源:央视新闻客户端)

中国女篮悉尼夺冠 时隔12年再捧亚洲杯冠军 澳大利亚队收获季军

新华社悉尼7月2日电(记者王琪)2日,2023年女篮亚洲杯在澳大利亚悉尼落下帷幕,中国队在决赛中以73:71险胜日本队,时隔12年再次捧起该项赛事冠军奖杯,同时终结对手亚洲杯5连冠。

中国队队员韩旭被评为本届女篮亚洲杯最有价值球员,她和队友李梦共同入选赛事最佳阵容。

当天早些时候进行的三四名决赛中,东道主澳大利亚队以81:59横扫新西兰队,自2019年起连续三届收获亚洲杯季军。

7月2日,中国队在颁奖仪式上庆祝。新华社发(胡泾辰摄)

一周展望:澳联储利率决议,美联储货币政策会议纪要,美国6月非农数据

上周主要产品涨跌幅

来源:CMC Markes

本周重要经济事件和数据

澳联储利率决议 —— 周二

澳联储在5月和6月分别加息25个基点,将现金利率推高至 4.1%。,超出市场预期。突然的鹰派转变似乎是对未能及早发现 2021 年底和 2022 年通胀飙升的激进应对。

尽管5月的CPI从4月的6.8%超预期放缓至5.6%,但仍远高于澳联储2-3%的目标区间,其表明可能采取进一步的加息。但从目前的市场预期来看,对于澳联储周二是否加息存在一定的分歧。

根据路透社的调查,在31名经济学家中,有16名认为澳联储会继续加息25个基点至4.35%,但有15名认为澳联储将按兵不动。

即使周二存在一定的暂停加息的概率,但考虑到当前抗通胀的进程,多数经济学家认为澳联储可能会在8,9月进一步加息,利率峰值或达到4.6%。

美联储货币政策会议纪要 —— 周四

美联储在周四凌晨公布的会议纪要应该会揭示政策制定者之间对于接下来货币政策路径的讨论的一些分歧。因政策制定者提出的今年可能有必要再加息两次 25 个基点的建议与美联储6月会议之前不久发布的通胀数据存在一定冲突。该数据显示,5月的总体CPI已经降至4%。而在前不久发布的5月PCE同比降至3.8%,前值为4.4%。5月个人支出放缓至0.1%,预期为0.2%,前值为0.8%。

但为了证明FOMC并未停止对抗通胀,美联储主席鲍威尔在会后新闻发布会上发出了强烈的鹰派信息, 并上调了央行的主要经济预测。与此同时,一些FOMC成员已经改变了他们的点阵图预测,以表明他们准备在年底前加息两次,比市场预期的加息多一次。所有这些都使得7月份加息的可能性似乎越来越大。CME的FED Watch预测美联储在7月加息25个基点的概率达到87%。

美国6月非农就业数据 —— 周五

今年美国劳动力市场表现持续超出预期。5 月份,美国非农新增了 33.9万 个就业岗位,连续 14 个月超出经济学家的预测中值(19.5万个),而 4 月份的数字则上调至 294,000 个。经济学家预计6 月份美国非农就业将增加 21.3万人,失业率将维持在3.7%不变。

就业市场的弹性迫使美联储在6月会议上发出了鹰派指引,而这也推动了短期国债收益率的进一步走高。2年期与10年起国债收益率倒挂程度进一步加深至106个基点。

5 月份失业率从 4 月份的 3.4%升至 3.7%,而劳动力参与率稳定在 62.6%。平均时薪同比增幅也稳定在4.3%。然而,4月份职位空缺数量自1月份以来首次回升至1000万以上。最新数据促使美联储将年底失业率预测从4.5%下调至4.1%。

以下是具体经济数据和事件:

周一:中国6月财新制造业PMI

欧元区6月制造业PMI终值

美国6月Markit制造业PMI终值

美国6月ISM制造业PMI

周二:澳联储利率决议

周三:中国6月财新服务业PMI

英国6月服务业PMI

欧元区6月服务业PMI终值

欧元区5月PPI

美国5月工厂订单

周四:美国6月Markit服务业PMI终值

美国6月ISM非制造业PMI

美国5月JOLTs职位空缺

美国6月ADP就业人数

美联储6月货币政策会议纪要

周五:美国6月失业率

美国6月非农就业人数

美国6月时薪增长

美国6月就业参与率

本周重要产品关注

英伟达 Nvidia —— 日线图

来源:CMC Markets(7月2日)

英伟达股价在6月30日高开高走,收涨3.63%,股价触及10日均线处,目前暂未出现明显向上突破迹象。成交量上自6月14日以来持续呈现缩量,通过观察其股价走势形态,MACD指标、成交量的表现来看与2021年11月-12月有一定相似之处,投资者在当下应注意风控。

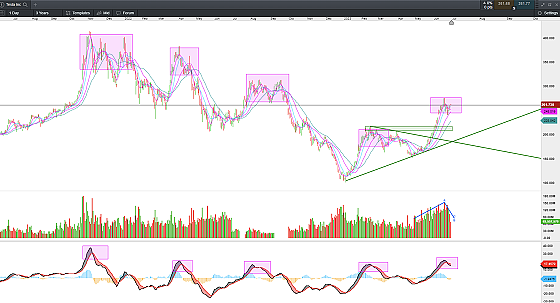

特斯拉 TSLA —— 日线图

来源:CMC Markets(7月2日)

特斯拉股价在6月30日高开高走,尾盘小幅跳水,收涨1.66%。成交量呈现缩量,目前价格重新站上10日均线之上。指标上看,自5月中旬以来成交量持续呈现放量态势,股价呈现量价齐升。近期成交量有所下降,目前处于高位震荡中。MACD指标出现背离,其后续走势可参考过往几次背离后的走势形态,如上图所示。

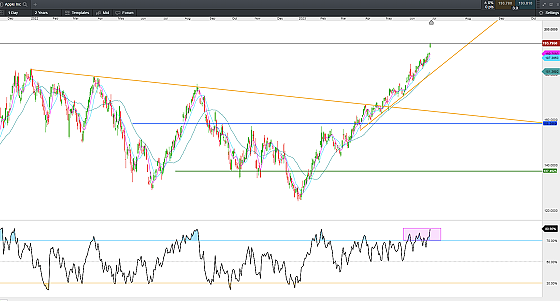

苹果 AAPL —— 日线图

来源:CMC Markets(7月2日)

苹果股价在6月30日高开高收,市值突破3万亿美元,成交量出现放量。投资者需关注在放量后的延续性,若量能萎缩不排除一定的短期回补需求,指标上再次超买。

现货黄金 XAU/USD —— 日线图

来源:CMC Markets(7月3日)

现货黄金在6月30日日内触及1900后反弹,目前可判断1890 – 1900支撑有效。当前可以采取逢低看多的思路。目标:1970 – 1980。

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(文章来源:CMC Markets)

山羊奶粉公司Bubs 公司创始人及前董事局主席双双被免并遭解雇 要求召开特别股东大会“谋求翻盘 ”

婴幼儿配方奶粉生产商Bubs(ASX:BUB)上周五发布公告称,调低2023财年中国市场营收预测。预计全年营收将位于1350万至1380万澳元预测区间的较低位置。2022财年,公司在中国市场的营收为5360万澳元。

公告还表示,公司去年9月与中国合作伙伴签署了合作协议。到目前为止,中国合作伙伴未能根据中国的新国家标准获得产品的商标注册。公司决定,有关协议将不再执行。

公告发布后,Bubs股价上周五早盘急跌,之后快速拉起,盘中震荡回升,截至收市时平盘报收0.18澳元,成交量温和放大。

Bubs 公司近期内部高层出现重大变故。本年4月11日,公司发布公告称公司董事局出现重大调整,选举公司非执行董事Katrina Rathie接替董事局原主席Dennis Lin 之职,成为公司新的董事局主席,原主席Dennis Lin 将退出公司执行团队。

5月10,Bubs再度发布重磅消息,公司创始人、Bubs 公司前董事Kristy Carr 女士和Dennis Lin 双双被公司解雇。

( 图片来源:Bubs(ASX:BUB))

3周后的6月2日,Bubs再度发布公告,公告透露公司于 2023 年 6 月 1 日收到占公司股份5%以上持股股东根据《公司法》第 249D 条提出的召开股东大会的要求,这些要求召开股东大会的股东包括前董事局主席Dennis Lin 和公司创始人Kristy Carr 关联公司Carr Family PTY LTD 等。上述股东同时提交相关股东大会表决议案,所提议案是罢免Bubs 现有董事局董事Katrina Rathie 女士、Steven Lin 先生、Paul Jensen 先生和 Reg Weine 先生作为公司非执行董事的职务,同时并提名任命詹姆斯·杰克逊先生、彼得·内森先生和鲁珀特·索尔先生代替他们。

根据《公司法》,Bubs公司必须在收到有效请求后 21 天内召开股东大会,并在收到请求后 2 个月内召开股东大会。

6月22日,Bubs公司发布公司现任董事局主席Katrina Rathie 女士就即将召开的特别股东大会(EGM)致股东的一封信,信中推荐所有股东在拟于7月27日上午10:00召开的EGM大会上就相关提案投反对票。

这将是一场Bubs控制权的争夺战。

根据《澳洲公司法》第1.9条规定,公司股东大会决议特殊决议事项,应经过占有表决权75%以上股东同意后通过。而公司股东大会决议一般决议事项,应经过占有表决权50%以上股东同意后通过,否则不通过。

本网将密切关注事件进展。

澳洲第二季度首府城市CBD写字楼市场:墨尔本租金走低 其余市场租金仅小幅上涨

根据全球地产服务商戴德梁行(Cushman & Wakefield)的最新季度报告,第二季度墨尔本写字楼租金出现下降,其它首府城市多数仅小幅上涨。

数据显示,第二季度,墨尔本CBD优质写字楼的净有效租金下降3.7%至每年每平方米395澳元。

与此同时,阿德莱德CBD优质写字楼净有效租金的增长最为强劲,上涨近9%至每年每平方米395澳元。

悉尼CBD优质写字楼的净有效租金上涨2%至每平方米975澳元,布里斯班CBD优质写字楼的净有效租金上涨1.2%至每平方米490澳元。珀斯CBD优质写字楼的净有效租金保持不变,为每平方米338澳元。

批发电价成本继续流向居民 澳洲家庭电费今年仍将上升

澳大利亚竞争和消费者委员会(ACCC)警告称,由于2022年中期创纪录的电力批发价格继续给客户造成压力,预计澳洲今年的家庭电费仍将上升。

ACCC最新的电力市场调查报告显示,与2021年同期相比,去年9月全澳电力市场大部分州的电力价格都有所上涨,其中南澳涨幅最大。在2021年9月和2022年9月之间,南澳家庭季度账单中位数跃升9.1%。相比之下,新州上升6.4%,维州上升0.6%。昆州东南部下降20.4%,原因是该州有175澳元的生活费退款。

ACCC称,批发电价自2022年中期达到峰值以来已经有所缓解,但由于批发成本流向客户存在滞后效应,预计今年电费将进一步上升。

西太银行:预计澳储行将在7月和8月连续加息

澳大利亚西太银行预计,澳储行将在7月和8月分别加息25个基点,把现金利率从4.1%调高至4.6%。

该行首席经济学家Bill Evans称,劳动力市场紧张、降低核心通胀的效果有限,以及澳储行理事会的关键反应功能都支持该行的预测。他还表示,核心通胀率保持在6%以上,失业率比澳储行的非加速通胀失业率估值4.5%低大约1个百分点,而现金利率只有约1个百分点的收缩性。因此,现金利率需要被调高。

他还指出,为了收集更多信息而第二次暂停加息似乎没有必要。这么做可能会导致加息周期延长,加大对经济的损害。

在RBA继续加息的预判上,另外一家投行机构持有同样的看法。上周四,高盛澳洲分公司负责人Andrew Boak表示,澳洲5月份零售数据强于预期,该数据支持其此前预测,即澳储行或再加息三次。(详见《高盛:澳洲五月份零售额强于预期 澳储行或再加息三次》)

澳洲空中交通管制员紧缺 东海岸大量航班延误或取消

上周四,由于空中交通管制员紧缺导致布里斯班以南的空域被关闭,澳洲东海岸大量航班延误或取消。

澳航(Qantas)发言人称,由于空域受限,澳航集团有100个航班被延误,10个航班被取消。维珍澳洲也受到了严重打击,往返于布里斯班、黄金海岸和Ballina的航班被迫在不受控制的空域内飞行,增加了飞行时间和距离。

一名不愿意透露姓名的空中交通管制员表示,关闭空域的时间增多,是由于在疫情期间,澳洲航空服务公司认为航班恢复到疫情前的水平至少需要等到2025年,因而鼓励空中交通管制员提前退休。最终,大约有120名空中交通管制员在拿到丰厚的补偿后提前退休。然而,航班恢复情况强于预期,导致空中交通管制员紧缺。

【上周五公司新闻回顾】

失去HESTA合同 Link股价下挫逾5%

澳洲科技金融公司Link Administration(ASX:LNK)上周五发布公告称,与养老基金HESTA签订的基金管理服务合同将不再续签。

公告表示,该合同约占公司2023财年预测营收11.9亿澳元的4%。HESTA计划在2025财年第二季度完成过渡。公司重申2023财年的指引,预计息税前营业利润增长将略高于10%至12%指引区间的上限。

有分析人士指出,该公司此前与HESTA签订的合同有效期为9年。合同到期后,可能使该公司2025财年以后的营收出现4800万澳元的损失。

公告发布后,Link股价上周五早盘下跌。10:15成交价为1.835澳元,下跌0.105澳元,跌幅5.41%。该股近一年的投资回报率为亏损6.78%。

调低中国市场营收预测 Bubs股价急跌后企稳 公司内部现重大人事更换

婴幼儿配方奶粉生产商Bubs(ASX:BUB)上周五发布公告称,调低2023财年中国市场营收预测。预计全年营收将位于1350万至1380万澳元预测区间的较低位置。2022财年,公司在中国市场的营收为5360万澳元。

公告还表示,公司去年9月与中国合作伙伴签署了合作协议。到目前为止,中国合作伙伴未能根据中国的新国家标准获得产品的商标注册。公司决定,有关协议将不再执行。

公告发布后,Bubs股价上周五早盘急跌,之后快速拉起,盘中震荡回升,截至收市时平盘报收0.18澳元,成交量温和放大。

近期,Bubs公司内部出现重大变故。详见《山羊奶粉公司Bubs 公司创始人及前董事局主席双双被免并遭解雇 要求召开特别股东大会“谋求翻盘 ”》

(部分资料来源:澳洲金融评论 澳大利亚人报 RBA)

免责声明:本网所发所有文章,包括本网原创、编译及转发的第三方稿件及评论,均不构成任何投资建议,交易操作或投资决定请询问专业人士。

(郑重声明:ACB News《澳华财经在线》对标注为原创的文章保留全部著作权限,任何形式转载请标注出处。)

更多资讯

1 山羊奶粉公司Bubs 公司创始人及前董事局主席双双被免并遭解雇 要求召开特别股东大会“谋求翻盘 ” 数家机构预测下月继续加息

2 不堪高息借贷压力 澳洲业主亏本出售增多 高盛预测RBA或再加息三次 普华永道澳洲合伙人降薪 数十人提前退休 澳元过山车

3 澳洲养老金7月起普涨 单身无房者成最大赢家 CPI低于预期下周加息概率回落 制造业信心跌至15年来最低 更多制造企业或破产

4 “完美风暴”如期而至 澳洲破产潮大戏登场 通胀利率双重发酵 澳逾期房贷上升 房市结构性调整开启 澳航悉尼至上海航班拟恢复

5 普华永道澳洲二次换帅 忍痛割爱1元对价剥离政府业务板块 澳元面临多项挑战 澳人开始捂紧口袋 热门旅游度假屋需求锐减

6 澳航排名大幅下滑 特价促销6月26日午夜前结束 全球聚焦关键矿产供应链 美财长耶伦称美国经济衰退可能性已降低

长按二维码关注我们

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64