澳股,谁能笑到年底?选股思路4个关键点请收好(组图)

趋势一:硬核科技,北美市场是重点

趋势二:消费刚需,是二手车零部件

论正确资产类别与方向配置的重要性

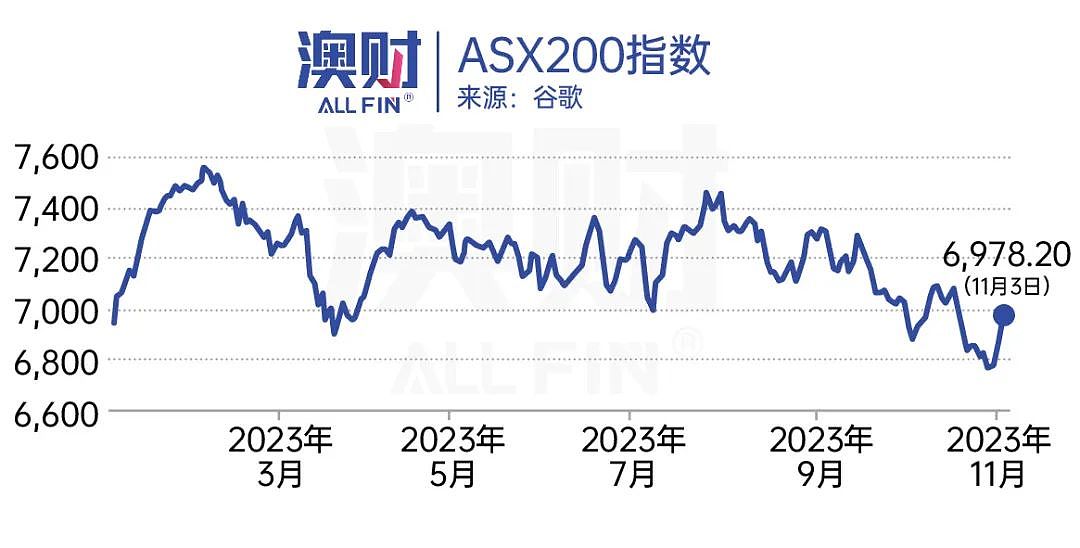

当前全球资本市场因为美国宏观政策、经济数据的不断冲击而持续着剧烈波动的行情。澳洲市场也不例外,大盘ASX200指数在全年中不断围绕着7000点的关口上下起伏。

如果你投资了大盘,你会发现到头来竹篮打水一场空,什么都没赚到。

澳股在10月,结束了大批公司发布全年营收数据的关键财报季,澳财投研团队也紧随其后对大盘和各版块走势进行了分析,总结出4个关键点,供投资者在当前市场环境下选股参考。

1. 本年度澳洲本土的消费能力疲软,有全球业务的公司往往盈利能力较强

2. 汇率因素是本年度的关键点,如以澳币汇报但能收入美元的公司占优势

3. 板块/行业投资预期收益不乐观,精选个股投资较好

4. 高利息环境下,尽量选择低债务运营的公司

那么,哪些行业可以笑到年底呢?

趋势1:

硬核科技一枝独秀,北美市场是发展重点

众所周知,澳洲公司对新兴科技的接受与适应能力是非常落后的,因此能看到大多有意快速扩张的软件公司(如Xero)都对全球市场的渠道扩展砸下重金。

尤其是北美市场,理所当然的成为了科技公司想要腾飞的重要踏板。

在本次财报季的总结中,科技板块表现最佳的公司无一例外都是将北美市场作为发展重心的公司。

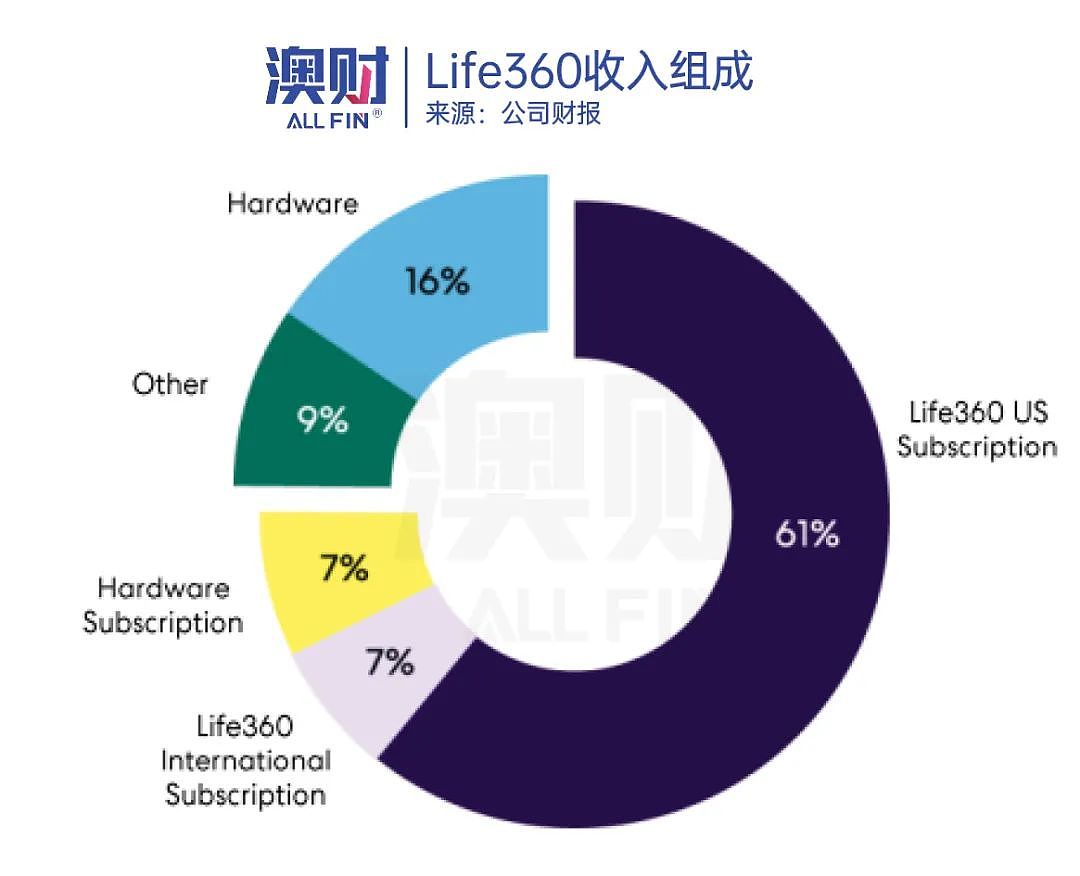

除了此前澳财曾多次介绍过的网络软件公司Megaport、老牌电路板设计软件公司Altium外,家庭成员定位软件公司Life360异军突起,今年在北美市场成为爆款。

这家科技板块的“黑马”公司,是如何从默默无闻走上逆袭之路的呢?

Life360在创立于澳洲,但因市场主要定位在北美,因此很快将总部迁至美国,所以这家公司本质上来说除了在ASX上市以外,是一家纯美国公司。

公司主要的业务是家庭成员间手机定位软件的订阅,用户在订阅后使用手机的GPS定位就可以使用。

这项服务虽然本身并不具有很强的技术壁垒,但服务本身却成为了疫情后人们生活中的一个“定心丸”。

因为疫情时的封城让全世界形成了在家办公、年轻人搬回去与父母住等等趋势。家庭成员之间联系更加密切,Life360软件的订阅增长也奇迹般地不断提升。

其中,年轻家庭为了家中孩童新增的订阅占比很大,为了实现更精确的定位,大量家庭还在疫情时为孩子购买Life360的定位硬件。

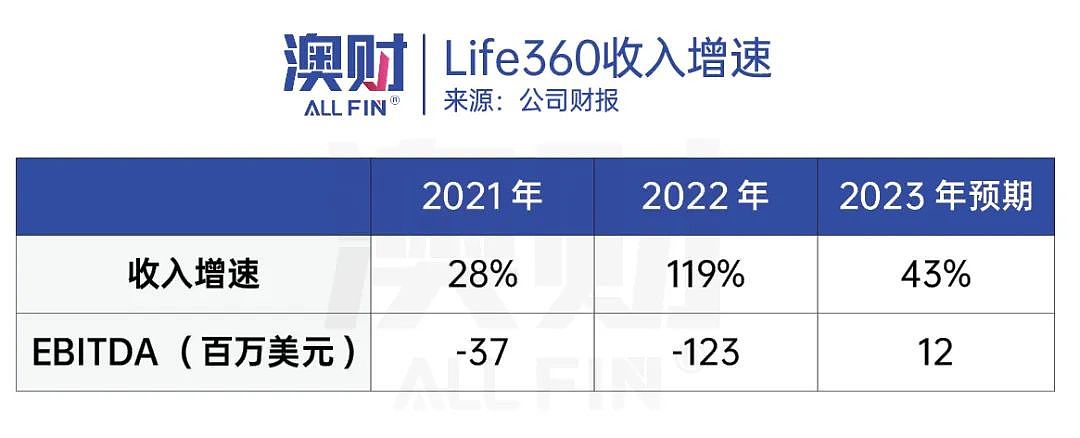

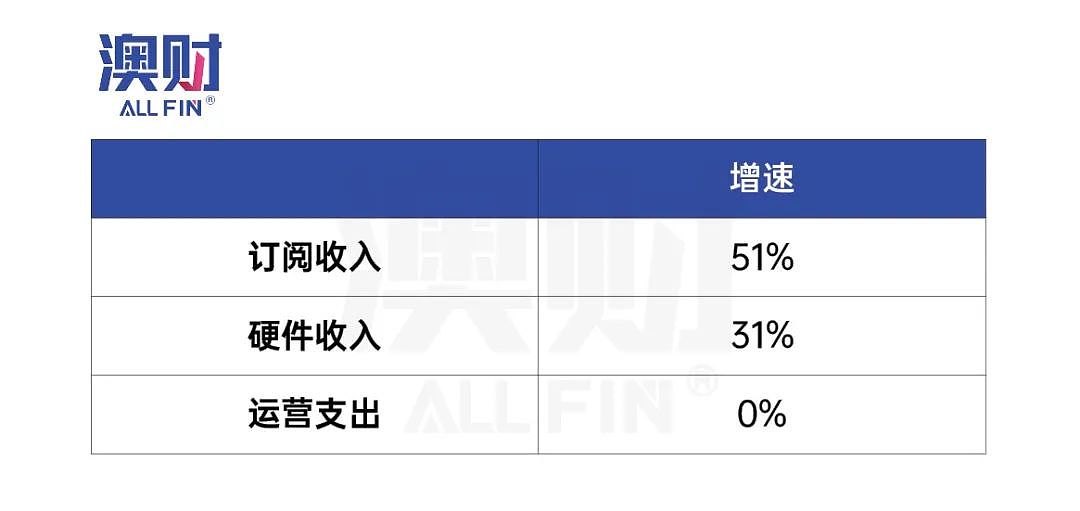

由此,公司收入增速在2022年迎来了一波爆发,一度收入翻倍,而在今年上半年时,不仅在较高收入基础的情况下依然维持了乐观的两位数增速,更是迎来了税息前利润(EBITDA)的扭亏为盈,上半年EBITDA盈利至六百万美元。

如果直接从数据上来看,盈利能力的反转让人有些摸不着头脑,在2022年收入增速加倍但亏损扩大的情况下,这家公司是如何仅用一年时间就实现大翻盘的呢?

在深挖了过去两年财报后,澳财投研发现了一些值得思考的信息:

首先,公司虽然在本年度没有继续披露,但该公司一直以来会出售客户的精确地理位置信息给第三方广告数据商。

为了实现对精确数据的底层控制权,Life360在2021年收购了定位硬件生产商Jiobit,并在当时开始尝试将位置信息卖向更多的地方。

最终在当年得偿所愿,与地理位置分析的AI公司placer.ai签订了合作协议,将在未来3年向这家AI公司提供数据,并根据平台月活人数收取费用。

但好景不长,在2022年时公司因为出售精确地理位置数据遭到诉讼,最终不得不将出售精确位置信息改为了出售“整合后的数据”。

同时,因为在前一年刚刚收购了硬件公司,最终2022年的行政管理费用及研发开支都出现翻倍,最终导致了亏损扩大的现象。

在2022年财报后,公司痛定思痛,开始缩减一些不必要的开支并将业务重点转向了提升订阅人数上。所幸公司本身的负债情况非常健康,3.4亿美元的资产下,在收购后也仅有不到1亿美元的总债务,其中需要付息的可转债总计也不超过800万美元,所以公司的盈利水平显得比较顺利。

公司在2022年末时,决定放弃在硬件上的利润,以更加低廉的价格获取超额的订阅收入增长。

虽然这一改变意味着公司毛利率从80%下降至65%,但2023年软件成为了美国“爆款”,EBTIDA扭亏为盈,这些都说明了公司战略上的正确。

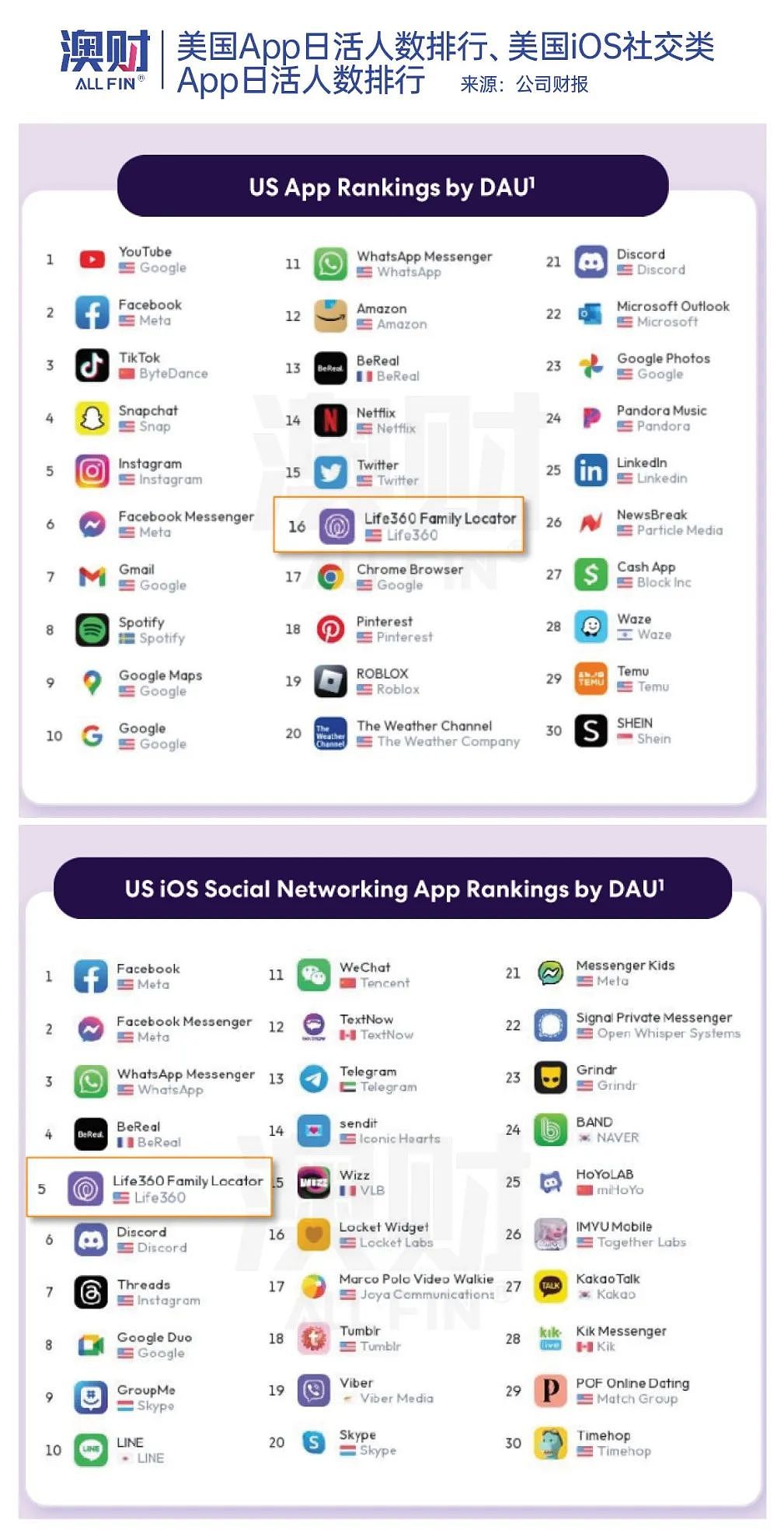

今年Life360在日活人数上排到了美国App榜单的第16位,甚至超过了Chrome浏览器、Discord、LinkedIn等知名软件。在iOS端的社交App排行上更是排到了第5位。

如果体现到2023年上半年的数据,可以发现公司在运营支出不变的情况下,让收入实现了腾飞,最终扭亏为盈。

趋势2:

必需类消费防御型不再,

真正的刚需是二手车零部件

在本季度中,另一个比较受关注的板块就是与澳洲居民日常生活最接近的消费品板块。

虽然传统意义上来说,消费品分必需与非必需两大类,但本次财报季中有一个独特的消费主题的崛起让人不由得有些意外,就是“二手车零部件概念”。

因为高息高通胀的环境,如果通过经济常识来判断得出的结论一般都是居民可支配收入降低,利好必需消费品、利空非必需。

但从股票走势中我们却看到了相反的结论:

从下图中我们可以看到作为传统意义上的防御型板块,必需消费品的代表Coles与Woolworths两家大型超市表现不佳,而非必需消费却还有小幅上涨。

而划分在非必需消费品中的三大汽车零部件股GUD Holdings、 Super Retail Group以及Bapcor涨势惊人。

在传统的非必需品方面,Harvey Norman与JB HIFI两家公司主营电子产品销售,他们本季度其实营收并未有什么起色,股价上涨也并非是民众消费热情高涨推动,真正上涨的原因是这两家公司在此前就被给予了非常悲观的市场预期,股价在上一次财报季的结束的6月底来到了全年的最低点。而本季度堪堪持平的表现其实高于市场悲观的预测,所以股价因此有所回暖。

而必需品方面,Woolworths和Coles两家公司其实面临同行内卷的事情也不是一天两天了。不仅需要提防包括Aldi等廉价超市的竞争,这两家公司还不断通过自有品牌挤压自己原本供货商的销售。

其中Woolworths在人员、货源成本控制,上游渠道的整合方面做的更好,再加上会员计划的大受欢迎,销售成绩可圈可点。

Coles则出现了店内大量失窃、对公司利润率造成严重侵蚀的情况,属于突发的短期的利空。但就未来一年的情况来看,澳洲的通胀及人员成本依旧很难控制,想要重回利润率的高点依然有待时日。

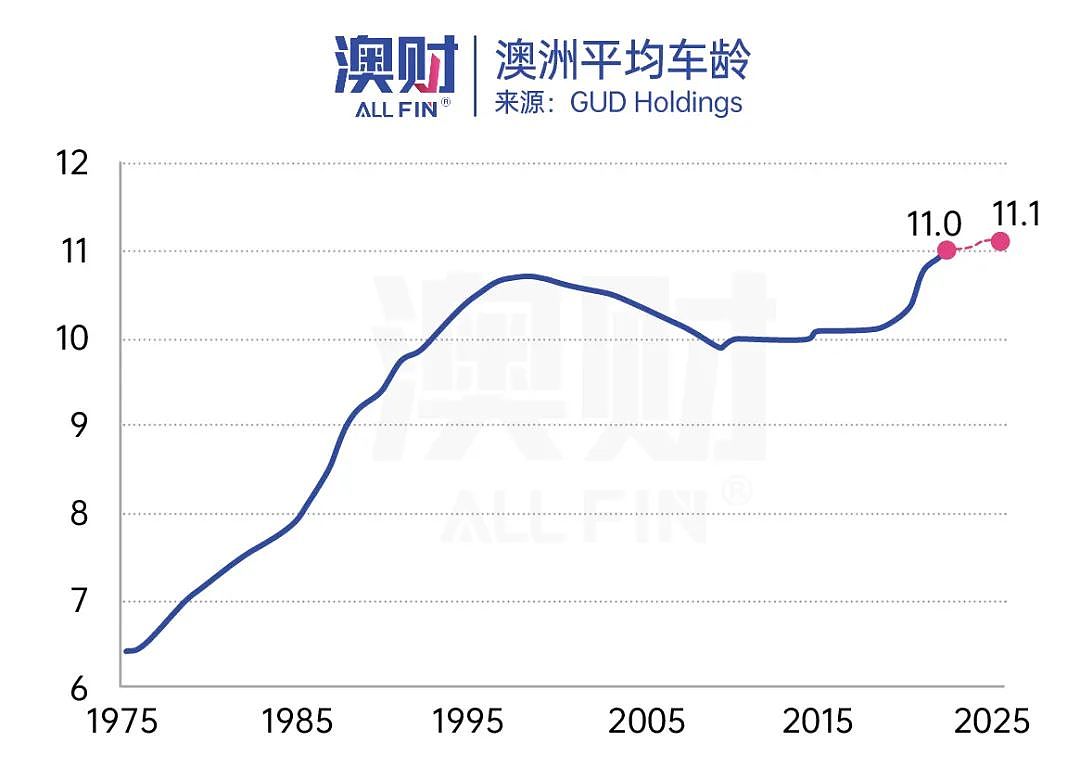

最后是这次的消费明星概念二手车零部件。汽车零部件虽被分为非必需消费品板块,但展现出了极强的议价能力以及需求刚性。因为澳洲极大的汽车保有量,且平均车龄高(11年),汽车的售后零部件需求庞大,该行业收入增长受宏观趋势影响小。

GUD在三家零部件销售公司中表现最好,产品种类较丰富。同时,公司与其他只有销售渠道的竞争对手不同,拥有一定的生产能力。

在23财年中,GUD的营收增长25.4%,达10.36亿澳元,利润率增至18.4%,且盈利预期继续增长。但其利润率已经处在极高位置,上行空间有限,但庞大的汽车市场保有量会对公司业绩起到长期支撑。

写在最后

股票之外,也有许多种投资类型可以配置。在全球经济低迷的环境下,正确资产类别与方向配置的重要性往往更高。

昨夜,上千万人观看了OpenAI首届开发者大会,“炸天”、“人类开启新的历史进程”等词在科技圈传开,同时提振包括苹果、微软在内的科技股集体上涨。

如今,AI正在带来一场40年未有的生产力革命,我们现在已经处在了一个关的键时代拐点,投资者该如何把握时代机遇?11月16日墨尔本、11月23日悉尼,我们将在《博满澳财年度投资论坛 | 解变革 · 谋未来》的投资盛会上,为您献上把握时代机遇的秘诀。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财使用,单独转载图片或致法律风险。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64