2018年房地产可能带不动经济了(图)

作者:中国人民大学国家发展与战略研究院研究员刘晓光,文中观点仅反映其研究和学术观点,不代表见闻立场,不构成投资建议。

十九大报告强调指出,坚持“房住不炒”的定位,加快建立多主体供给、多渠道保障、租购并举的住房制度。为实现这一目标定位,需要在房地产调控政策长效机制推进过程中,及时分析房地产形势变化,加强防范一些重要的风险点,利用市场短期趋稳的时间窗口加快完善长效机制,主动适应高质量发展阶段需要。

01 当前房地产形势的总体变化

2015年4月至2016年9月短短一年半的时间,一线城市房价上涨了50%。为了抑制房价过快上涨,防范资产泡沫化风险,全国主要城市先后于2016年底和2017年上半年出台了两轮紧缩性调控政策,加大限购限贷力度,更于2017年下半年大幅增加了土地供给,尤其是一线城市力度最大。在供需两方面调控政策作用下,房地产市场出现了一系列新的变化特征。

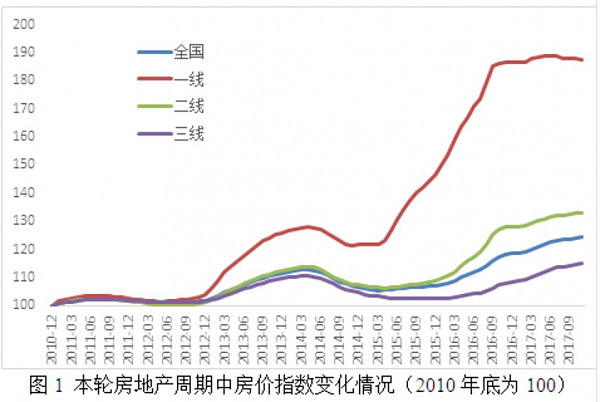

第一,房价快速上涨的势头得到了有效控制。在限购限贷和增加土地供应两方面调控政策的共同作用下,始于2015年中的本轮房价上涨终于在2017年得到了有效控制。2017年11月份,70个大中城市新建住宅价格同比上涨5.5%,相比2016年同期的增速峰值(10.8%)下降了近一半;尤其是一线城市和部分热点二线城市,房价同比基本实现零增长。这表明,始于2015年中的本轮房价上涨,在2017年得到了有效控制。

图1 本轮房地产周期中房价指数变化情况(2010年底为100)

第二,房地产销售和投资增速双双趋缓。在紧缩性调控政策作用下,2017年商品房销售增速明显放缓。1-11月份,商品房销售面积同比增长7.9%,增速比2016年增速回落14.6个百分点;商品房销售额增长12.7%,增速比2016年回落22.1个百分点。在销售增速持续放缓的同时,投资增速也出现持续回落。1-11月份,全国房地产开发投资同比增长7.5%,比4月份增速下降了1.8个百分点。剔除价格因素,实际房地产投资增速在2017年持续下滑至2.8%,特别是第3季度仅增长0.8%,带动实际固定资产投资负增长1.1%。

第三,房地产库存持续下降。2017年11月末,商品房待售面积下降至5.96亿平方米,同比下降13.7%,回到2014年11月的库存水平。其中,商品住宅去库存效果更加明显。2017年11月末,商品房待售面积下降至3.08亿平方米,同比下降23.8%,回到2013年11月的库存水平。

第四,土地供给力度加大带动溢价率下降。2017年全国300个城市土地供给面积增加8%,扭转了近年来持续下降的趋势(2016年为负增长13.1%);土地成交面积增长了8%,楼面均价增长26%,溢价率为29%,较2016年下降了14个百分点。尤其是下半年和一线城市土地供给力度显着加大,溢价率降幅更为明显。

3季度全国土地供给面积和成交面积分别增长25%和19%,土地溢价率较2016年同期下降了28个百分点;一线城市2017年土地供给面积和成交面积分别增加了48%和46%,溢价率降至14%,较2016年下降了30个百分点,楼面均价甚至下降了4%。

第五,房地产先行指标出现回落。受房地产销售增速下滑影响,房屋新开工面积和竣工面积增速均出现一定的回落。2017年1-11月份,房屋新开工面积增长6.9%,增速比上半年回落3.7个百分点;房屋竣工面积下降1.0%,增速比上半年回落6.0个百分点。

02未来需要重点防范的风险点

当前房地产形势呈现出的一系列新特征表明,经过二十多年的高速发展,中国房地产市场进入到一个关键性的新阶段。在房地产调控政策长效机制推进过程中,一方面要处理好短期控房价、稳增长和防风险的关系,另一方面要解决好供需失衡和供需错配等不平衡不充分的发展问题,尤其需要重点关注以下风险。

第一,房价波动风险加大,三四线城市房地产泡沫加剧。目前房地产开发景气程度仍在持续上扬。11月份房地产开发景气指数为101.63,景气指数达到高点。居民的房价上涨预期仍然较强,房价自我强化的循环还没有打破。根据央行对居民调查结果,在政策调控力度加大的情况下,预期房价上涨的居民占比还在进一步上升,2017年4季度达到32%的近年高位。但本轮房价上涨幅度之大,已经透支了部分城市短期上涨潜力。特别值得关注的是,三四线城市的房价上涨和过快补库存正在加剧房价泡沫风险。2017年三四线城市房价继续保持较高增速,直至下半年才达到峰值。11月份三线城市房价同比上涨6.7%,较2016年同期增速上升了1.1个百分点。在此情况下,三四线城市土地市场交易活跃。2017年三四线城市土地成交面积增长了13%,土地出让金增长了78%,楼面均价上涨了56%,溢价率达到39%,比2016年上升了14个百分点。

第二,房地产库存可能卷土重来,集中在三四线城市,加剧供需结构错配。1)尽管以待售面积衡量的房地产库存持续下降,但是11月份房屋施工面积与房屋竣工面积的比值达到了10.1倍,为近年来同期水平的历史高点,这意味着更多房屋可能在以“延迟竣工”的方式“去库存”,实际库存压力比统计数据要大。2)房地产开发企业增加购置土地。2017年1-11月份,房地产开发企业土地购置面积同比增长16.3%,增速比2016年大幅回升19.7个百分点;土地购置费同比增长21.9%,增速比2016年大幅提高15.7个百分点;土地成交价款增长47.0%,增速比2016年大幅提高27.2个百分点。3)尤其值得注意的是,三四线城市开始加快补库存。2017年三四线城市土地供给面积达到6.8万亿平方米,比2016年增加了10%,成交面积达到5.8万亿平方米,比2016年增长了13%。

第三,基于以上两点分析,未来城市间的分化形势可能非常严重,供需结构错配的问题加剧,进一步加大了政策调控的难度。截至2017年11月份,一线城市房价同比上涨0.7%,二线城市房价同比上涨4.1%,均已基本停止上涨趋势,而三线城市房价同比上涨6.7%,涨幅依然较高。这种分化受到诸多调控政策的影响和一二线城市政策的外溢效应。考虑到三四线城市的体量、未来人口流出的事实、以及居民的承受能力和社会影响,三四线城市房价短期过快上涨和过快补库存的问题值得高度关注。

第四,房地产相关金融风险,尤其是家庭部门债务快速上升,既挤压了消费基金,又加剧了家庭部门资产负债表的脆弱性。2017年信贷资金流入房地产市场,房地产贷款余额同比增长22.8%,占比继续攀升至26.4%,比去年同期上升2.1个百分点。值得关注地是,在本轮房价上涨中,家庭部门债务率快速攀升,是本轮房地产周期中出现的新现象。

据陈彦斌教授团队测算,2017年上半年末,家庭部门债务/GDP已经达到46.8%,比2015年上升了11.1个百分点,家庭部门债务/居民可支配收入已经高达103.8%,接近于美国的水平。再考虑到中国家庭常以向亲戚朋友借钱等民间借贷买房以及通过“消费贷”等新途径变相融资购房,从而存在大规模隐性债务,加上债务分布严重失衡,进一步加剧了家庭部门资产负债表的脆弱性和房地产泡沫风险。

第五,房地产销售和投资增速双双下滑,增长拉动效应减弱带来的宏观经济下行压力。从2017年的情况看,房地产对投资和经济增长的拉动作用已经在减弱。房地产对经济增长的拉动作用在2016年和2017年上半年创下了近十年来的历史新高,但是随着房地产销售和投资增速的逐步下滑,房地产对经济的拉动作用开始逐步减弱,对GDP累计同比的拉动从2016年的0.6个百分点下降到2017年3季度的0.4个百分点,贡献率则从8.4%下降到5.6%。按照目前的趋势,房地产对2018年经济的拉动作用还会进一步减弱,“稳增长”的压力加大。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64