首次置业者一定要知道的这5个贷款问题 I 财神专栏97

这是澳洲房产大全

第 617 篇原创文章

进入2018年,首次置业者在市场上的活动空前积极,“负面“的市场信息赐予首次置业者难得”良机“,卖家出价合理,发展商定价合适,市场上还有很多转卖的楼花,产品真是琳琅满目。

银行也借着这股东风,纷纷推出了首次置业者的贷款产品。

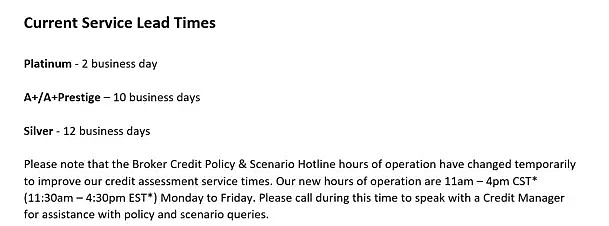

上图显示,Westpac贷款审批周期明显比以往些时日要长,足以见得目前的申请量非常之多,其中大部份都是来自于首次置业者。

我收集了首次置业者最常问的5个问题,希望给置业者一些帮助。

首次置业者到底需要多少存款?

一般来说,购房者需要至少有10%-20%的房产价格做为存款。例如价值600,000澳元的房产,在申请住房贷款之前,申请人至少需要6万-12万澳元存款。

如果申请人贷款能力不足,那么存款金额需要更高。

对于首付款只有10%的首次置业者,大多数银行都需要申请人提供Genuine savings,也就是房价5%的存款至少要在申请人账户里存3-6个月。

对于首次置业者如果存款不足,可以将目光转向期房,首付5%-10%就可以锁定一套房,并为自己争取一到两年的筹措资金的时间。

住房贷款的成本大概有哪些?

首先置业者房屋贷款最大的成本是利率。

除了偿还本金和利息之外,购房还会产生一些其它费用。作为一般规则,置业者将花费大约3-5%的房产价值来支付这些额外费用,因此如果是600,000澳币的房价,大约需要花费额外的3万澳币才能完成整个购买。

这些费用包括:

购买印花税:州政府征收的物业税。这是购买房屋时最高相关成本,对于首次置业者目前政府有相应的税收减免。(请咨询房产律师)

转让费用:在物业名称上注册置业者的名字和删除房源供应者时收取费用。

注册费用:在您的财产名称上注册贷款人抵押的政府费用。

房屋转让律师费:律师可以帮助置业者查阅销售合同,以确保条款对置业者有利,通常,律师服务费用大约在1500-3000澳币左右。

检查费用:购买物业可能需要进行建筑检查,虫害检查等(约600-1000澳币左右)。

住房贷款费用:有些借款机构可能需要支付额外费用(例如申请费,估价费等)

银行保险费(LMI):如果置业者借款额超过80%的房价,那么客人需要支付银行贷款保险费,这是保护银行的一次性费用。

LMI银行保险费用大约多少钱?

如果房产价值50万澳币,贷款额度45万澳币,则贷款价值比率(LVR)为90%的话,粗略估计,保险费用大约是5000-8000澳币左右,保险费用取决于贷款比率和所申请的银行。

这笔费用是一次性支出费用,通常会加到贷款总额里分摊30年去还,也可以选择直接支付。

什么贷款产品比较适合首次置业?

对于我个人而言我倾向于本息同还锁定2年利率产品,虽然每个月还款额度比只还利息高了些,但是本金在加速减少,相比只还利息会省下一大笔利息支出。

目前例如Nab首次置业两年3.69%定息产品就非常适合。但是有一点要注意,当对冲账户存款较多情况,请按比率进行利率锁定。

如果贷款金额比较少的通常在40万以下可以考虑基本类贷款产品,目前Westpac基本类产品三年固定3.79也是很有竞争力的。

我可以获得首置业补助吗?

首次置业补助(FHOG)是一次性资助,政府帮助首次置业者进入房地产市场的一种福利。

首次购房者需要符合某些资格标准才可获得这笔资助,不同州政府有不同的政策。

作为基本规则:

每个申请人必须是真实的人,而不是法人,例如公司或信托。

至少有一个申请人应持有永久签证,或是公民。

每位申请人必须年满18岁。

物业的总价值必须低于上限金额。不同州都有不同的房产价值上限。

这必须是置业者和配偶第一次购房,并且12个月内开始连续居住至少6个月。

首次置业补助可以自己或通过律师帮助完成申请。

感谢阅读!下期见。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64