美团全年巨亏超100亿背后

美团于3月11日晚间发布2018年Q4及全年财报。整体上看,财报与见智1月22日发布的美团点评业务模型中的预期基本一致。

在2018年第四季度,美团点评整体GTV、外卖业务GTV增速继续放缓,营收由于到店业务广告增长迅速,仅轻微放缓,运营利润因计提摩拜减值拨备,亏损48.8亿元,同比增加135%。

美团点评多项关键指标放缓验证了见智之前的预期,并对2019年市场预期形成影响。整体上看,美团点评必须面对竞争趋于激烈、市场增长空间逐步收窄的2019年,困难重重,挑战重重,而见智模型显示,2020年的挑战会更加艰巨。

美团点评2018年Q4季度的关键经营指标:

1.美团点评四季度整体交易额(GTV)为1380亿,同比增长32.5%,较上半年增速56%和上季度增速 40%明显下滑。总GTV全年5156亿,增速44%,略低于见智全年增速预期45%;

2.整体交易额增速下降主要原因是外卖业务GTV增速下降,美团点评四季度外卖业务GTV(交易总额)为802亿元,同比增长41%,而2018年上半年的同比增速为97%,Q3的同比增速为54%,GTV增速继续放缓,但与见智预期的803.9亿元基本接近;

3.到店酒旅GTV本季度为447亿,同比增长11.9%;较上季度13.9%与上半年10.5%稍微下滑。全年增长11.8%,稍低于见智全年预期12.2%;

4.整体GTV到营收的变现率为14.4%,较上季度13.1%、上半年11.4%继续提升,全年变现率12.7%,微超见智全年预期12.5%。其中外卖整体变现率13.7%,基本符合见智预期;到店酒旅业务变现率为10.3%,小幅超出见智预期,明显高于去年同期7.8%的变现率;

5.美团点评四季度营收198亿元,同比增速为89%,较上季度同比97%增速有所放缓,略高于见智预期的190.7亿元;

6.分项来看,外卖收入达到110.1亿,同比增长66%,增速较上季度85%继续放缓,但基本符合见智预期68%;全年增速81%,符合见智全年增速预期82%。到店酒旅增速48%,三季度46.8%,上半年44.1%,见智预期39%,超预期主要是因该板块营销收入超预期,提升了变现率。新业务同比增长462%,相比三季度的471%继续高速增长;

7.美团点评四季度毛利润44.8亿元,毛利率为22.6%,与见智预期22.9%接近;全年毛利率为23.2%,亦基本符合见智预期23.3%的;

8.三大费用中销售费用率与研发费用率基本符合预期,其中销售费用中的交易用户激励本季度为15亿,占外卖与到店酒旅GTV的比重为1.2%,较去年同期1.3%小幅下降,与上季度占比保持一致,部分说明在外卖补贴大战中,美团保持了克制;

9.行政费用率则因摩拜因素,严重超出预期。本季度行政开支28.5亿,其中涵盖了13亿因摩拜品牌策略变革带来的无形资产减值拨备,以及摩拜海外重组减值拨备3.588亿元其中1.320亿元的影响,扣除这些因素后,行政费用小幅超见智预期;

10.整体主营业务运营亏损为48.8亿元,同比增加135%,业务亏损率24.7%,显著超见智预期21.4%。

关于美团点评估值的讨论:

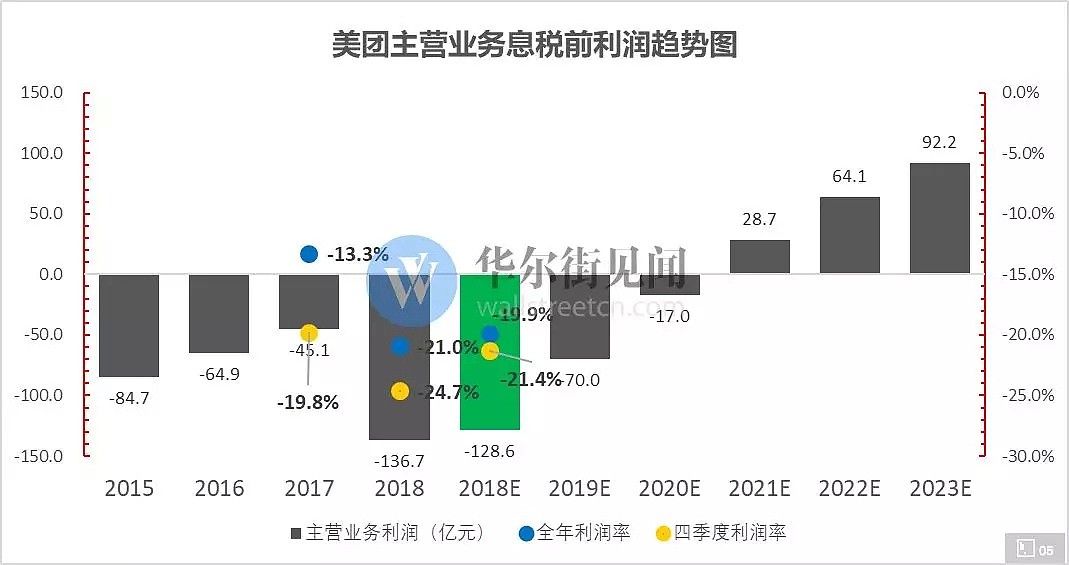

2018年全年,美团点评的运营亏损高达137亿元(说明,美团公布经营亏损为111亿元,见智将公允价值变动收益和其他收益从中扣除,以真实反应主营业务亏损情况),是2017年亏损额的3倍。

见智模型预期,2019年的经营亏损在50亿元之上。经营费用率持续高于毛利率,是导致美团点评亏损的核心原因。摩拜业务如果选择持续经营,则主营业务盈利时点将推迟到2021年;保守估计下,长期规模化利润(2023年)约在80-120亿元之间。

美团点评亏损的主要原因是外卖业务的毛利率持续大幅低于营业费用率。2018年外卖业务毛利率为13.8%,长期预计为21.3%,2018年营业费用率为-44.1%,长期预计为-28.4%,到店、酒店及旅游业务产生的利润在持续补贴外卖业务。

美团点评亏损的次要原因是收购摩拜资产带来持续大额亏损。假设摩拜资产在2018年基础上,长期缩减一半并维持持续经营,2018年产生50亿以上的亏损,长期亏损额在20亿元/年以上;

美团点评即将迎来92%市值的解禁。从整个市场观察,美团点评可能是港股历史上IPO前经历的融资轮次最多、一级市场投资者无论从数量还是规模最大的股票,其中一大批一级投资者需通过二级市场减持来完成投资闭环,二级市场承接能力将经历极大的考验。

见智认为,美团点评是在移动互联网投资浪潮下,一级市场资本多个轮次规模庞大的投资所构造的一个缺乏盈利能力的庞然大物,在进入二级市场的最初2年,仍在产生巨额亏损。从二级资本的角度看,其承接的价格必须对应一个恰当的收益预测,否则,庞大的减持动力将缺乏有效承接。

之前见智发布的美团点评估值模型,在中性假设下,给予美团点评的估值不超过220亿美元,当前市值为424.7亿美元。即使美团点评近期大幅上涨,我们依然认为美团点评被显著高估。

以下是更详细的业绩解读:

01

平台交易额增速继续下滑

美团平台整体交易额(GTV)本季度为1380亿,同比增长32.5%,较上半年增速56%和上季度增速 40%明显下滑。总GTV全年5156亿,增速44%,略低于见智全年增速预期45%。

整体GTV低于预期增长的主要原因餐饮外卖增速下降:餐饮外卖GTV达802亿,同比增长41%,较上季度同比增长54%以及上半年97%均明显下滑;2018年全年增速65%,与见智全年预期一致。

到店酒旅GTV本季度为447亿,同比增长11.9%,较上季度13.9%有所放缓。全年增长11.8%,稍低于见智全年预期12.2%,整体而言,该板块GTV在经历去年的收缩之后,目前还在恢复增长的轨道上。

(来源:财报数据,见智整理)

02

变现率继续提升

本季度整体GTV到营收的变现率为14.4%,较上季度13.1%、上半年11.4%继续提升。全年变现率12.7%,微超见智全年预期12.5%。

(来源:财报、见智预期)

03

新业务高增长带动营收小幅超预期

整体营收四季度198亿,小幅超市场预期均值193.9亿元,以及见智预期191亿;营收同比增速89%,收入增速较上季度的97%以及上半年的91%继续放缓。全年营收增长92%,小幅超见智预期的90%。

(来源:财报、见智预期)

主要原因在于新业务的快速增长,本季度新业务增长462%,超出见智预期的382%,主要因美团2B服务,如餐饮商户供应链解决方案等,增速超快。此外,广告营销继续高速增长,带动到店酒旅变现率四季度小幅超预期,也带了一定的营收贡献。

04

整体毛利率符合预期

本季度整体毛利44.8亿,小幅超见智预期43.7亿,主要因营收小超预期。毛利率为22.6%, 基本符合见智预期22.9%。全年毛利率23.2%,基本符合见智预期23.3%。

05

摩拜减值拖累行政费用率

三大费用中销售费用率与研发费用率基本符合预期,其中销售费用中的交易用户激励本季度为15亿,占外卖与到店酒旅GMV的比重为1.2%,较去年同期1.3%小幅下降,与上季度占比保持一致,部分说明在外卖补贴大战中,美团保持了克制。

但是,行政费用率则因摩拜导致严重超出预期。本季度行政开支28.5亿,其中涵盖了13亿因摩拜品牌策略变革带来的无形资产减值拨备,以及摩拜海外重组减值拨备3.588亿元其中1.32亿元的影响.扣除这些因素后,行政费用率为7.1%,小幅超见智预期6.6%,考虑到年底奖金等额外开支,该比例基本正常。

06

主营业务利润因摩拜减值表现逊于预期

整体主营业务运营亏损为48.8亿元,同比增加135%。 业务亏损率24.7%,超出见智预期21.4%,主要因行政费用超预期拖累。全年亏损137亿,亏损率21%,小幅超预期,同样主要因摩拜减值带来的一次性影响。

(来源:财报、见智预期)

07

分业务之餐饮外卖

1.外卖交易金额增速继续放缓

餐饮外卖GTV达802亿,同比增长41%,较上季度同比增长54%以及上半年97%显著下滑;2018年全年增速65%,与见智全年预期基本完全一致。

(来源:财报、见智预期)

2.外卖业务收入增速小幅下滑,变现率小幅下滑

外卖收入达到110.6亿,同比增长66%,明显低于上季度85%,以及上半年的91%。全年收入381.43亿,同比增长81.4%,基本符合见智全年预期82%。

四季度外卖整体变现率13.7%,低于上季度的14%,且小幅低于见智预期13.9%。

(来源:财报、见智预期)

3.外卖业务毛利率小幅下滑

本季度外卖业务毛利14.7亿,低于见智预期15.6亿。本季度外卖毛利率为13.4%,低于见智预期的14%,以及上季度的16.6%。随着寒冷天气的到来,订单密度再次下降,影响了外卖业务毛利率改善的情况。

(来源:财报、见智预期)

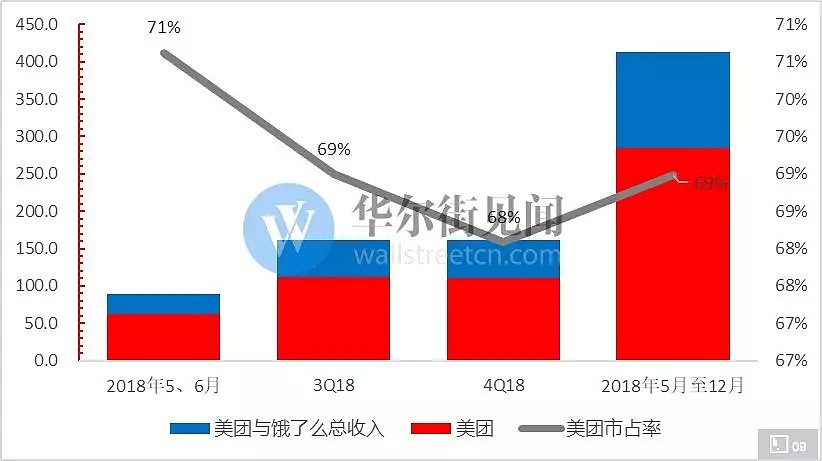

4.对阵饿了么:美团四季度再失份额

四季度美团在外卖大战中似乎小幅失去一些市场份额(假定阿里四季度消费者服务收入中口碑占比很少)。以双方营收计算的的市场份额来看,美团的市占率本季度再次下降一个百分点。

(来源:财报、见智预期)

08

分业务之到店酒旅

1.到店酒旅交易额增速继续回升

本季度到店酒旅交易额447亿,同比增速为11.9%,较三季度旺季的13.9%小幅下滑,也小幅低于见智预期13.6%。不过到店酒旅经历了2017年的负增长之后,整体增速还在恢复状态。

(来源:财报、见智预期)

另外美团酒店间夜量同比26%,增速较三季度的35%与上半年49%继续放缓;全年增长39%,与见智预期一致。整体而言酒店业务在经历去年55%的高速增长之后,增速已逐步趋于正常增长。

2.到店酒旅收入增速明显超预期

到店酒旅收入达45.9亿,增速为48%,高于上季度的46.8%与上半年44%。全年增速46%,超见智预估43%。在该板块的交易额小幅低于预期的情况下,营收超预期,主要因广告营销业务的高增长,推动了该板块变现率的提升,本季度变现率为10.1%,超过见智预期的9.5%。

(来源:财报、见智预期)

3.到店酒旅毛利率小幅下滑

到店酒旅毛利为40亿,同比增速47%,见智预期为42.7%,主要因营收在变现率驱动下超预期。该业务毛利率87%,低于三季度的90.6%,本季度相比上季度的旺季毛利率有所下滑。

09

分业务之新业务

1.新业务收入增速提升,毛亏损率继续改善

新业务收入本季达42亿,同比增长462%,超出见智预期的36亿;同时新业务本季毛利为-10亿,毛利率为-23%,较上季度的上季度的-37%有所改善,且优于见智预期的-30%。

(来源:财报、见智预期)

这主要是因为在保守处理亏损严重的打车、摩拜等出行业务后,美团大力发展2B供应链服务,如快驴以及餐厅管理系统服务等,助力新业务收入和亏损上均有所改善。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64