澳洲版“花呗”Afterpay:先消费后付款,出国也能买买买

“先消费,后付款”作为蚂蚁花呗的口号相信读者们并不陌生,花呗是国内最热门的消费信贷产品,信贷额度由500至50000元不等,用户在消费时可以预支花呗的额度,并且有一个月的免息期,还款时长自由选择。

花呗于2015年4月正式上线,主要适用于天猫和淘宝上购物。在地球的另一端,“澳洲花呗”Afterpay也几乎在同一时间成立,而其火爆程度在近两年几乎袭卷澳大利亚本土的购物网站,并带起了一系列类似的公司zipPay(ASX:Z1P)和Splitit(ASX:SPT)等。

据Afterpay的统计,在2017至2018年间,通过该服务的销售量暴涨289%,高达22亿澳元,约占全澳在线时尚零售总销售额的25%。

与花呗不同,Afterpay在固定的8周还款时间内完全免息,如果没有按时支付,将会产生一定的滞纳金,其收益主要来自商家缴付的服务费用,而商家得益于Afterpay的消费选项,进一步提升网站的销售量,达到共赢的效果。

近期,“先消费,后付款”的消费模式更是进军实体店,成为澳洲最受欢迎的支付方式之一。

澳洲市场: 主流银行的“不作为”为P2P平台创造极大空间

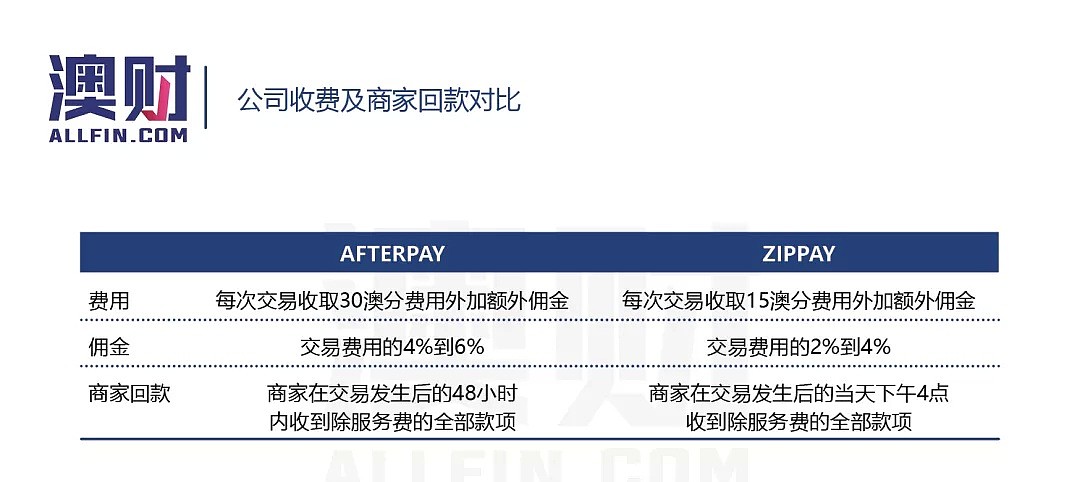

作为澳洲的Fintech(金融科技)公司,Afterpay最吸引客户的地方在于0利息即可以提前消费,且免息消费额度高达2000澳元。如此吸引的消费选项得益于其领先的运营模式——当一笔销售产生后,公司会向商家收取3毛钱澳币的费用并且额外收取商品价格4%到6%的佣金,商户会在48小时收到商品的款项。在未来8周之内,Afterpay会通过4次付款的方式,从消费者手中回收商品的费用,并交到商家手上。

由于付款周期是固定的,Afterpay的债务风险会较低。如果买家没有按时付款,Afterpay在到达8周的期限后向商家支付商品费用,并向顾客追讨债务,同时还会索要滞纳金。

因此对于商家来说,Afterpay更像是一个“债务追讨”平台,而分期收款并没有太多的信用风险。对于顾客来说,这种还款的方式与信用卡并没有太大的区别,逾期支付同样需要承担相应的滞纳金,而8周的支付周期,相比信用卡的每月结算,并且需要承担一定的利息来说,压力相对更小。

值得一提的是滞纳金收入占公司总收入不到20%,本质上公司的服务仍然是零息借款,因此根据澳洲国家信贷法,公司将不受澳大利亚证监局(ASIC)的监管。

一枝独秀却不乏竞争者

然而,Afterpay不是第一个提供“先服务后付款”的公司,早在2013年zipMoney就开始尝试提供相似的服务,消费额度最高能达到2万澳元,用户必须提前接受信用审查。而在ZipMoney推出后不久,Zip集团又推出相对更为便捷的zipPay,消费上限为1000澳币,还款期限相对更为灵活,为3到36个月不等。

尽管更早进入市场,却没有抢占先机,主要诟病于售后服务以及市场定位不明确。从收费模式上看,Afterpay与zipPay大同小异,对于商家来说zipPay甚至更便宜。

然而,Afterpay与网络平台的兼容性更好,与Magneto、WooCommerce、Shopify等热门平台所构建的网站几乎能做到即插即用,并且提供全面的技术支持。而zipPay的适用平台相对较少,同时公司旗下的技术团队无法保证在任何情况都能解决所有的问题,因此在售后以及配套技术方面,Afterpay更胜一筹。

公司发展迅猛,股价一路高歌猛进

在公司服务上线的一年后,Afterpay就成功在澳交所(ASX)上市(ASX: AFY),公司股价更是一路走高,由最初的1.1澳元/每股到2017年7月升至2.74澳元/每股,几乎翻了2.5倍。

市场对公司一路看好。尽管在2018年末出现了波动,截至2019年5月30日,公司股价仍然呈现上升的趋势(24.04澳元/每股),价格几乎翻了10倍。

股价强势得益于公司的良好表现

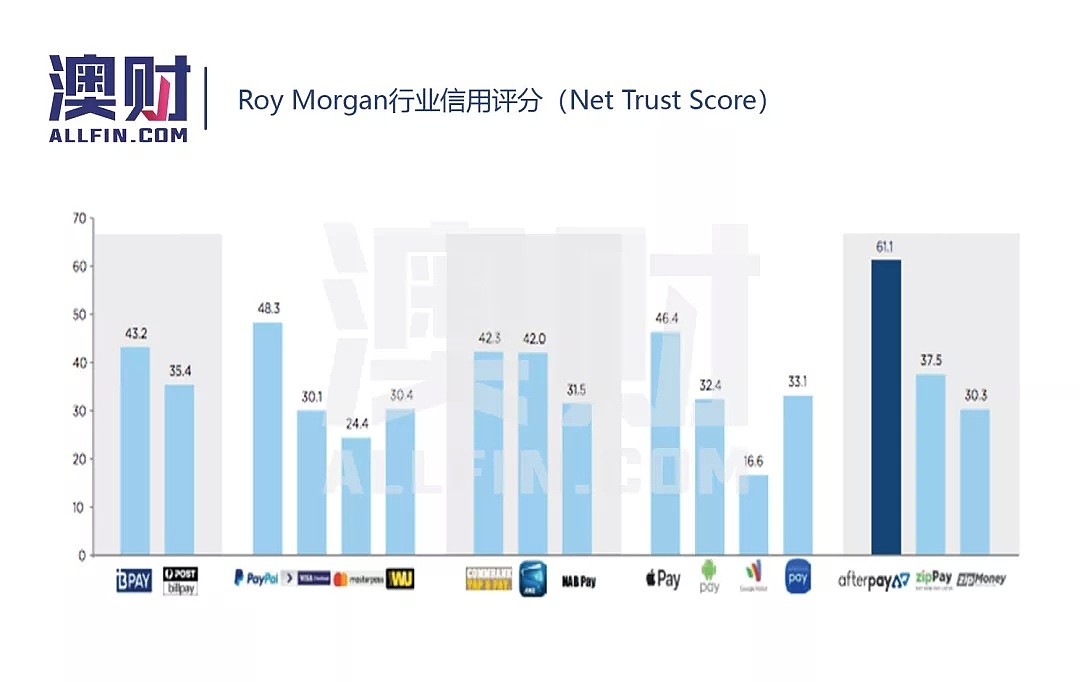

由澳洲最知名、历史最悠久的独立市场调研公司Roy Morgan发布的行业信用评分(Net Trust Score)中,Afterpay在“先消费,后付款”的电子支付渠道中获得了最高的评分,并且更是击败了澳洲四大银行以及Applepay等一众热门数字支付平台,成为领跑者。

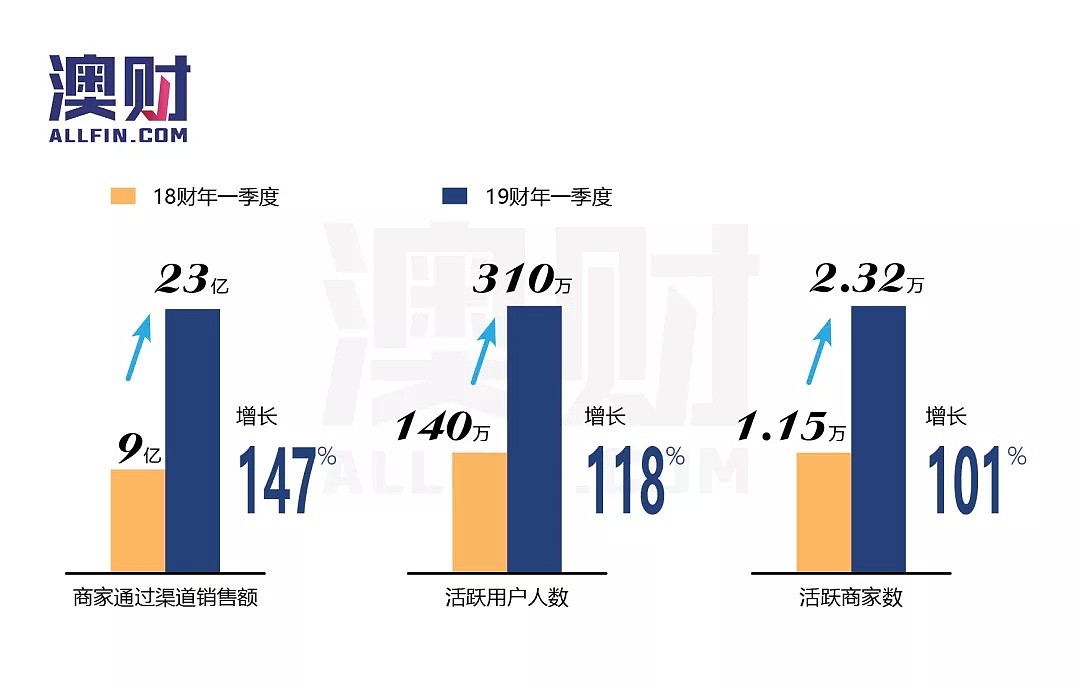

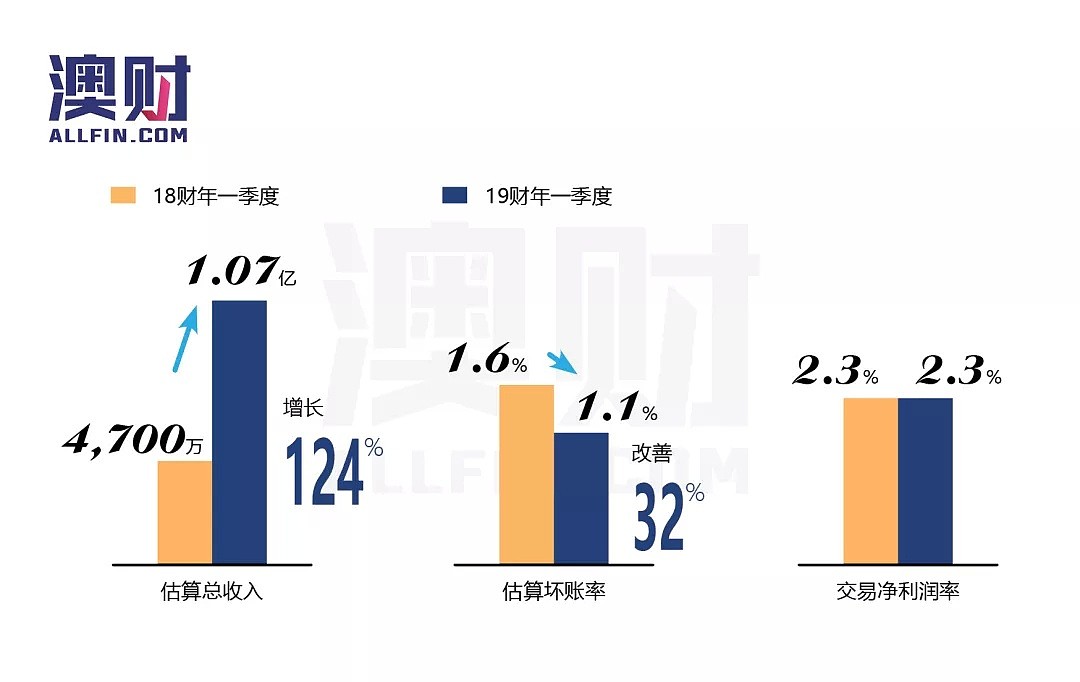

除了来自外部的赞誉,公司自身运营表现也十分优异。公司合作商户的2019上半财年销售额(GMV)同比增长达147%,实际数据更是达到惊人的23亿澳元。活跃商户数量从去年上半财年的1.15万增加到了2.32万,活跃用户更是高达310万人。除此之外,公司上半财年收入也实现了质的飞跃,同比增长124%达1.07亿澳元,并且坏账率进一步缩小。

从种种数据不难看出,除了公司自身发展迅猛外,人们对于这种超前消费的接受度变得越来越高。同时,随着大量实体店的加盟,“先消费,后付款”不再是一种消费的形式,而逐渐成为一种新的支付手段。公司显然是看到了市场的大趋势,随即跟进开发了类似于微信扫码支付的程序,进一步开拓公司快速支付的业务。

风光背后隐藏的危机

“先消费,后付款”行业的蒸蒸日上,除了Afterpay、zipPay这些行业的先驱外,后面还有大量新入场的玩家如FlexiGroup、Openpay等,由于0息的运营模式,因此ASIC的监管也变得更加艰难。

最近一份来自澳洲证监的调查指出,全澳约10%的成年人都在使用这种付费形式,其中60%的使用者年龄在18至35岁之间,并且女性用户偏多,这些数据正日益增长。

由于Afterpay不属于借贷类型的产品,并且通过流行的社交媒体广泛传播,获取服务的门槛较低,因此越来越多的年轻人青睐这种服务。

然而,由于缺乏信用监管以及对还款能力的评估,年轻人容易陷入债务危机之中。ASIC的数据显示,Afterpay类型的服务正逐渐改变人们的消费形式,其中有50%的使用者表示,花钱比平时增多了,此外有26%的受访者表示会因为各种理由不按时还款,在这当中5%则因为消费过度,生活正受到影响。

行业前景分析

随着金融科技的发展,新消费模式的出现是必然的,从国内的支付宝、微信支付等,再到蚂蚁花呗等小额借贷,新模式的出现必然会引来大量跟风以及市场的阵痛,新的法令也必须在对市场进行一段时间的观察才能制定。

澳洲“先消费,后付款”的模式也是如此,随着越来越多的玩家进场,ASIC必定会在不久的将来制定新的规则,而现阶段的蓬勃发展,更像是政府对新兴市场的放任,希望由此引出潜在问题。

因此笔者认为,尽管注册门槛较低,但作为消费者必须对自身的还款能力进行详细的评估,避免过度消费。

对于技术开发者来说,这个市场显然还有巨大的发展潜力,但他们必须时刻留意政策的变化,以及与竞争对手的差异化,毕竟相似的产品已经太多。

而Afterpay的眼光显然放得更远,扫码支付出现让公司未来拥有巨大的转型潜力,从单纯的服务提供商转变为支付渠道商,因此公司的未来仍然十分值得期待。

(文中未注明来源的图片均为Shutterstock,Inc.授权澳财网使用,单独转载图片或致法律风险。)

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64