研报:英国经济衰退风险升至2007年以来最高

本文来自华尔街见闻(ID:wallstreetcn)作者张丹丹,文中观点不构成投资建议。

一项最新研究表明,英国在未来几年出现经济衰退的风险相当高。

民间智库Resolution Foundation最近发布的一篇研报指出,英国经济正面临“内忧外患”,而基于国债收益率曲线得出的指标显示,目前英国经济衰退的风险已经处于2007年以来的最高水平。

报告指出,宏观经济政策在预防经济衰退和减少衰退造成的损害方面极为重要,但在下一次衰退来临之时,传统的货币和财政政策能够使用的工具将相对有限,可能需要寻找一些新的方式。

01

英国经济“内忧外患”

报告指出,全球形势对英国有着不可避免的影响,尤其是考虑到贸易对英国经济的重要性。

与此同时,英国也面临着国内特有的压力,尤其是围绕英国退欧的不确定性正对企业信心和短期投资产生明显影响。从长远来看,英国与欧盟和世界其他地区未来贸易关系的细节,将直接影响到英国的经济前景。

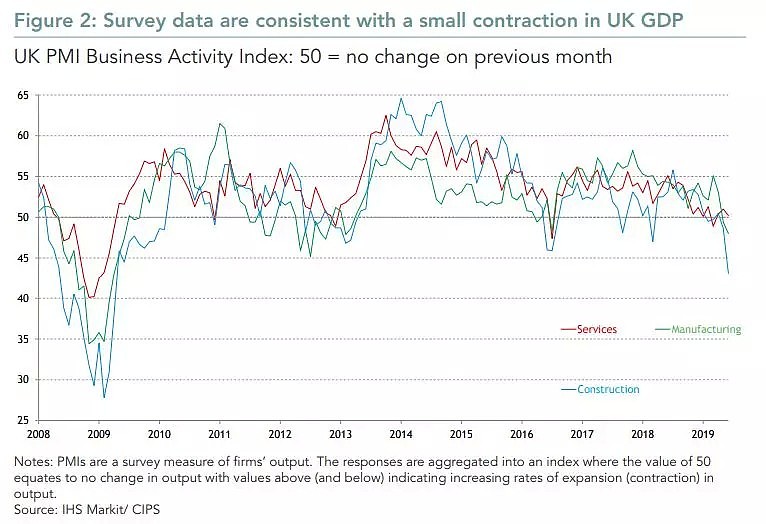

部分数据表明,英国经济可能已经在收缩。例如PMI指数显示,近几个月来,服务业、制造业和建筑业的活动均明显放缓。

02

英国经济衰退风险高企

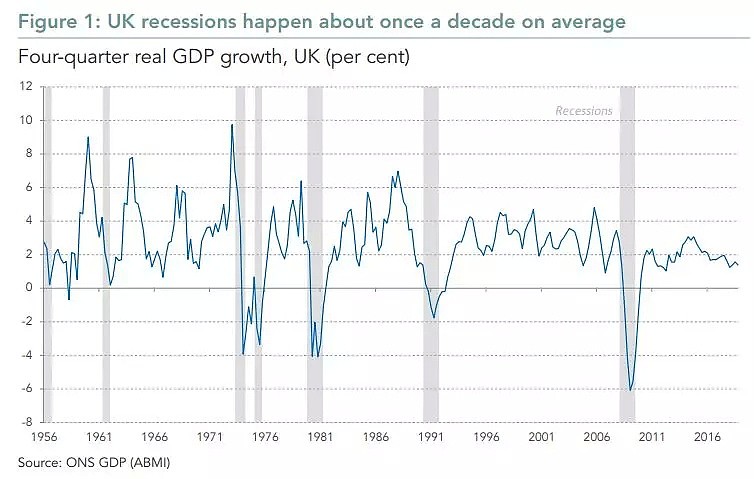

报告将技术性衰退定义为“连续两个季度的经济产出萎缩”,并指出,在英国,技术性衰退大约每十年才会出现一次。

目前,英国的经济扩张已进入第10个年头。

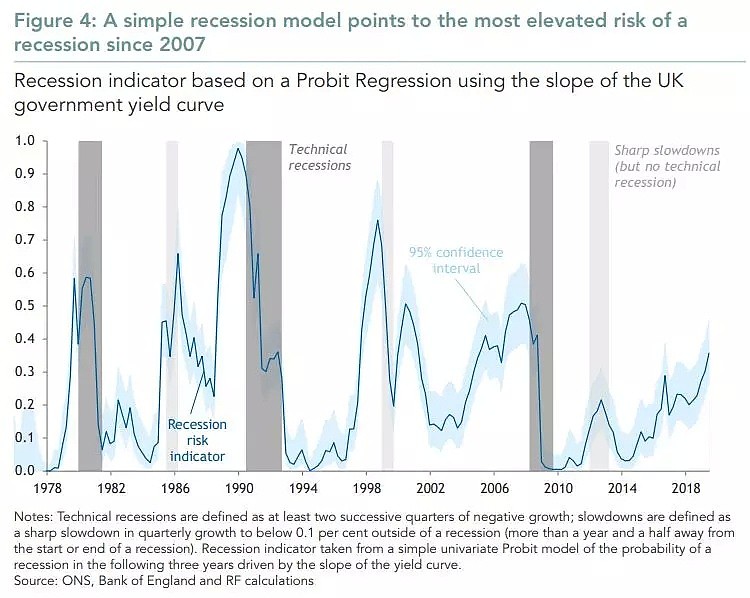

报告基于一个金融模型得出的结论是,目前英国经济衰退的风险已经处于2007年以来的最高水平,英国在未来3年的某个时候面临衰退的可能性很高。

这个模型的基础实际上就是英国国债收益率曲线。众所周知,当短期国债利率高于长债利率,即收益率曲线出现倒挂时,往往意味着市场预期经济前景将恶化。

报告发现,自1980年以来,英国收益率曲线为负往往出现在衰退之前。基于英国国债收益率曲线得到的概率模型显示,在前三次衰退之前,这一“衰退指标”已大幅上升。

目前,这一指标明显偏高,但低于此前三次衰退前的峰值水平。

报告称,尽管这一模型的结论远非“板上钉钉”,但仍有充足的理由认为,未来几年出现衰退的可能性相对较大。更具体地说,模型显示,英国在未来3年的某个时候面临衰退的可能性很高。

03

经济衰退意味着什么?

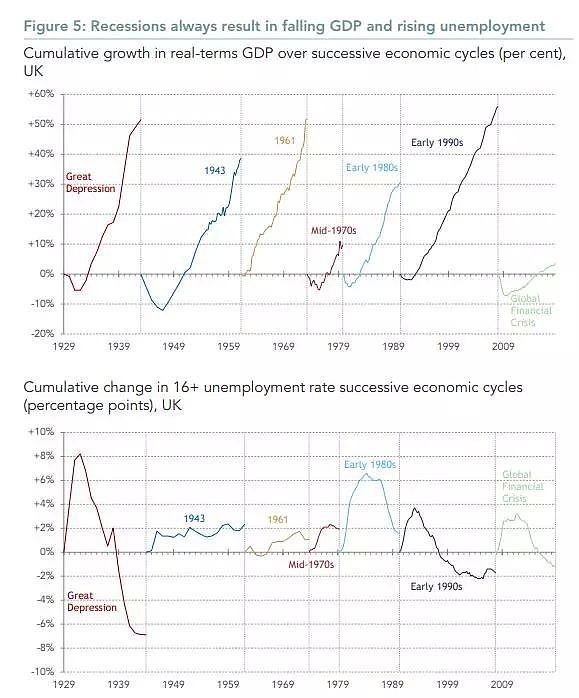

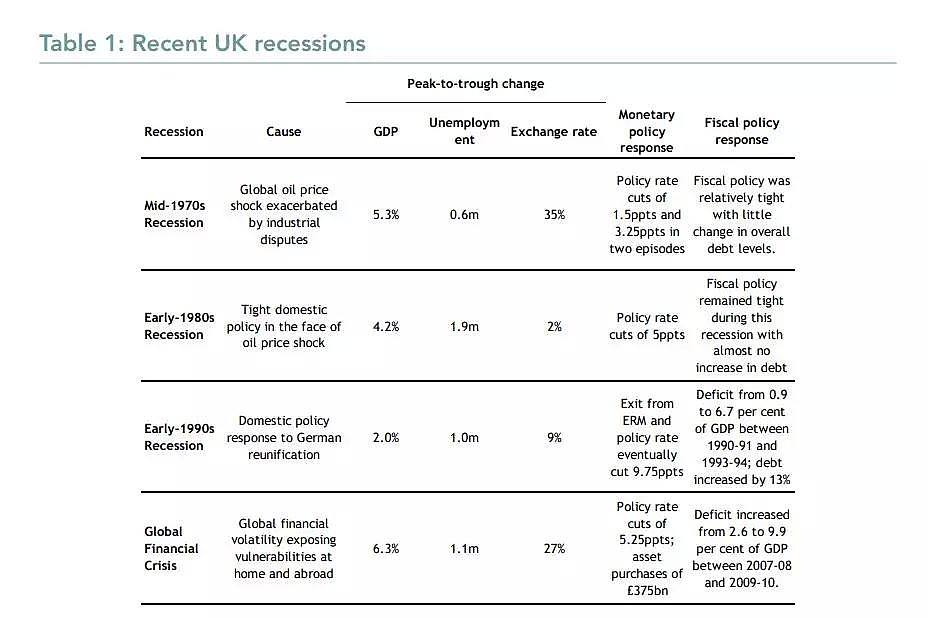

首先需要明确的是,历史上各次经济衰退对经济指标的影响程度差异很大,但也有一些共同的关键特征,例如需求急剧下降,家庭和企业削减支出,导致GDP下降,失业人数增加。

报告指出,纵观英国过去历史上的5次衰退,GDP从峰值到低谷平均下降了约4%,失业率的平均上升幅度相当于大约100万人。

同时,无论经济调整采取何种形式,衰退的影响都可以持续多年,GDP、失业率和实际收入很少完全恢复到衰退前的水平,而衰退留下的伤疤可能意味着一些地区和群体发现自己永远地落后了。

04

宏观政策真的有用吗?

报告指出,政策不太可能完全避免经济衰退,但有效的宏观政策能够在经济低迷时期对经济起到至关重要的支撑作用。

过去一个世纪,英国经济衰退的原因多种多样,没有哪两个看上去完全相同。例如1970年中期的衰退由全球油价震荡引起,2008年则是受全球金融危机的影响。但总体来看,由外部因素引发的概率相当高。

报告指出,英国经济的贸易和金融开放意味着它特别容易受到全球市场的发展,也就是说,衰退可能是由全球其它地区引发的,远非英国政府可以化解。但这并不意味着宏观政策完全无效。

稳定政策旨在降低经济波动的严重程度:如果经济增长过快,就踩刹车;并在增长放缓时支持经济。在这样做的过程中,有效的稳定政策先发制人,以避免衰退,并在不可避免地出现衰退时支持经济。

……

我们应该期待良好的宏观政策在经济衰退时期对支持经济发挥积极作用。宏观经济学家已经表明,没有足够积极的稳定政策,经济可能陷入停滞。

在全球金融危机期间,英国央行大幅降息(从2007年12月的5.75%降至2009年3月的0.5%),并实施了此前从未尝试过的量化宽松政策(购买了3750亿英镑资产)。在财政方面,英国政府采取了减税和增加支出等刺激措施。

报告指出,如果没有危机后时期提供的政策支持,英国经济衰退后的GDP可能会下降12%。

然而,令人担忧的是,如果再次出现衰退,英国政府不太可能做出同样的反应:

在货币政策方面,接近于零的政策利率带来了一个非常现实的约束:仅0.75%的基准利率,意味着回旋余地大大缩小。在财政方面,债务与GDP之比是全球金融危机前普遍水平的两倍以上。

政策选择仍然存在,但几乎肯定需要一种新的方法。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64