华为未雨绸缪 芯片封锁的今天,它早已打开了这扇门!(组图)

在中国科技企业界神一般存在的华为,在刚刚过去的两天里,连续发布了两则重要新闻,一如既往地在业界引起了强关注。

在芯片元器件供应链被大范围封锁的情况下,华为的阶段性营收表现自然是人们关注的焦点。

昨天,该公司发布了2019年前三季度的业绩报告:截至2019年第三季度,该公司实现销售收入6108亿元人民币,同比增长24.4%,净利润率为8.7%。据官方介绍,这样的业绩来自于四大业务部门的贡献,分别是运营商业务,企业业务,云业务,以及消费者业务,实际上,云业务主要面对的也是企业级客户,可以归为企业业务范围内,只是云业务属于新的技术和产品范畴(如AI训练集群Atlas900,以及基于鲲鹏和昇腾处理器的华为云AI集群服务,等等),所以被单独划分了出来。

另一则新闻更受关注,该公司宣布:上海海思技术有限公司向物联网行业推出了华为海思LTE Cat4平台Balong(巴龙)711。这款芯片自2014年发布以来承载了海量发货应用,支持LTE-FDD/LTE-TDD/WCDMA/GSM多模制式,为物联网行业客户提供高速、可靠的网络连接解决方案。据悉,Balong 711套片包含三颗芯片:基带芯片Hi2152、射频芯片Hi6361、电源管理芯片Hi6559,平台目前已大量应用于各行各业。

实际上,Balong 711芯片是最早开发的4G Modem芯片之一,已完成全球超过100家主流运营商的认证,因此,Balong 711平台具有很强的网络兼容性和稳定性。

将更加开放

华为海思芯片外销一直是业界关注的话题,特别是在过去的两年当中,华为手机的市场规模不断壮大,在很多时段已经超过了苹果,直逼三星的全球领导地位,水涨船高,海思研发的麒麟系列芯片的出货量逐年攀升,行业影响力剧增。麒麟系列芯片是否外销,更是牵动着关注者们的神经。

就在9月初,在IFA(柏林国际电子消费品展览会)上,华为发布了麒麟990 5G手机处理器。在采访中,华为消费者业务CEO余承东表示,目前,麒麟处理器是自产自销给华为内部使用,不过,他们已经开始考虑将该系列芯片外销给其它产业,如IoT(物联网)领域。

IoT是一个十分庞大、且碎片化程度较高的新兴市场,这方面的生态建设还不明朗,也正是因为如此,动手较早的厂商则能占据优势地位。而在推广NB-IoT方面,华为看准了电信运营商在这方面的先天优势和积极性,同时基于其传统的电信设备业务,以及与运营商密切的合作关系,积极地推动了NB-IoT标准的制定和推广,从而在这方面走在了行业前列。此次,华为公布的外销Balong 711芯片平台,就是这方面的典型案例。

余承东之所以提到麒麟芯片可能外销给IoT产业,一方面是因为当前形势下,不断建设和巩固各种生态系统的必要性,再有就是华为在IoT方面的布局较早,是有一定话语权的,将麒麟芯片用于该领域,既不会与自身的手机业务形成竞争关系,又可以进一步深挖其在IoT方面的发展潜力。

在IoT的边缘侧或终端,将来会有海量的设备,而它们共同的特点就是需要低功耗,而华为自研的各种处理器(手机处理器SoC、服务器芯片,以及AI芯片等)当中,手机处理器,也就是麒麟芯片,与IoT的边缘侧或终端所用芯片的特点是最为相似的,不需要特别大的改动就可以移植过去。

华为的风格本来是多做少说,海思自研了很多品类的芯片,虽然大多数都是供给母公司华为使用的,但也有一部分对外销售,而且早就在悄无声息地进行了。本次,该公司正式对外公布的、早已外售给物联网用户的Balong 711芯片平台,就是这方面的例证。

然而,自今年5月起,华为的芯片元器件供应链遭受了极大挑战。自那以后的5个月的时间里,华为各大高管,特别是任正非,在媒体上的曝光率,几乎超过了该公司过去30年的总和。一方面,当然是供应链被限制后的被迫之举,另一方面,也是要化被动为主动,要以此为契机,不断强化、强调其要进一步开放的发展策略。

因此,今后,华为关于其自研芯片外销的官方消息肯定会逐步增多。

躲不过的联发科

华为外售芯片主要针对的是巨大的物联网市场,这不禁让我想起了联发科,因为这两家公司具有太多的相似性,也有着很深的渊源。首先,联发科的一个重要拓展市场就是物联网,其次,这两家是中国最大的手机处理器研发企业,而且,它们在全球半导体企业排名当中的位置紧紧咬在一起,颇具话题性。

联发科进军物联网市场的切入点是提供ASIC设计服务。

随着物联网的逐步落地,各种应用对具有高性能、低功耗AI芯片的需求愈加突出,因此,各种专用的ASIC人工智能芯片不断涌现出来,这也成为了一个发展趋势。面对这样的发展态势,联发科开始押注ASIC设计服务。

2018年初,该公司正式宣布大力拓展ASIC设计服务业,这也是基于联发科20年芯片设计经验和IP积累,以及市场需求做出的决定。服务对象主要面向系统厂商和IC设计公司。为此,该公司成立了一个独立的事业部来发展这种模式的业务。

对于这一业务模式的价值和意义,联发科副总经理暨智能设备事业群总经理游人杰做了个很形象的比喻:“要喝牛奶,你不需要养一头奶牛。”

而相对于联发科,华为进军物联网具有先天优势。首先,物联网的行业标准之一NB-IoT就是华为主导建立起来的,且受到电信运营商的普遍支持,而华为可以利用其在电信业的强大资源、客户关系和生态体系,在一定程度上主导NB-IoT物联网市场的发展。

而且,产业发展的大方向就是开放,而这也正是华为在做的,这样发展下去,在不远的将来,海思的IC设计业务也存在着向客户倾斜的可能性。或许在这方面会与联发科有所碰撞。

此外,海思和联发科的营收和排名也很有看点。

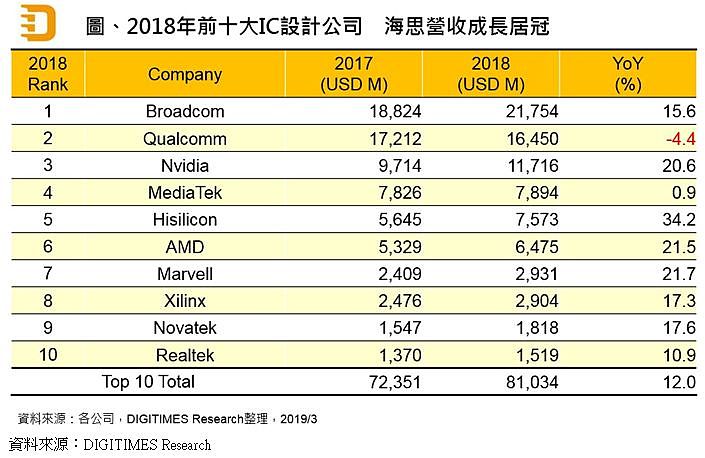

研发手机处理器是这两家的看家本领,也是营收的大头儿。今年3月,DIGITIMES Research发布了2018年全球前10大无晶圆厂IC设计公司(Fabless)排名,从这份榜单可以看出,排在第4位的联发科虽然实现了正增长,但也仅有0.9%,主要原因是受累于庞大手机市场的疲软。紧随其后的便是海思了,同样是手机处理器出货大户的华为海思,则实现了34.2%的年营收增长率,这一数字在所有10家厂商中居冠。虽然其2018年营收总额与行业前三名相比,特别是博通和高通,还有很大差距,但其增长势头非常强劲。

2018年,华为手机使用海思处理器的占比超过50%,随着2019年华为手机份额在全球的提升,海思芯片业务,特别是手机处理器必将继续同步增长。

如前文所述,从华为刚刚公布的2019年前三季度的业绩来看,实现销售收入6108亿元人民币,同比增长24.4%,其中,智能手机业务保持稳健增长,前三季度发货量超过1.85亿台,同比增长26%。

无独有偶,联发科最近的业绩也不错,其官方数据显示,9月合并营收234.94亿新台币,环比增长2%,同比增长1.7%,虽然涨幅很小,但也推动联发科创造了一年来的最高纪录。Q3季度中,联发科合并营收672.24亿新台币,相比Q2季度的615.67亿新台币增长了8.4%。

在全球半导体业出现回暖迹象的8月和9月,华为海思和联发科的营收表现都不错,这也给二者全年排名留下了不少悬念。

结语

作为手机芯片的龙头企业,华为海思和联发科你追我赶,而面对新兴的物联网市场,二者都开始加大投入力度。特别是华为,其芯片在物联网市场的拓展早已开始,以后的看点会越来越多。

*免责声明:本文由作者原创。文章内容系作者个人观点,半导体行业观察转载仅为了传达一种不同的观点,不代表半导体行业观察对该观点赞同或支持,如果有任何异议,欢迎联系半导体行业观察。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64