政府意图废除“负责任贷款法”,房价要止跌回涨了吗?

上周五(9月25日)发生了一件出乎很多人的意料的事情,澳大利亚财政部长乔什·弗莱登伯格(Josh Frydenberg)突然宣布,政府将废除陆克文政府在美国次贷危机后实施的“负责任贷款法(responsible lending legislation)”。

财长认为,该法已经成为信贷流动性的一种阻碍,继续实施会影响澳大利亚经济从一个世纪以来最严重的经济衰退中复苏。

修改后的法律会将现行的“贷款人责任”原则转变为“借款人责任”,允许贷方基于借款人提供的信息来进行贷款评估,而借款人将有责任为贷方提供真实、准确的信息。

澳大利亚广播公司(ABC)评论,虽然这一变化可能是新冠疫情期间的临时措施,但如果成为永久性,将是十几年来金融监管和商业法律框架中,最彻底的改革步伐之一,并对消费者、银行和相关企业行为产生深远的影响。

加之,市场上不断有“澳联储或将降息至0.1%”的传闻,不少房地产行业相关人士——开发商、房产中介、抵押贷款经纪人(Mortgage Broker)等都纷纷表示,澳大利亚房地产市场将因此走出低迷,重回上升通道。

博满金资首席分析师魏睿昊进一步解析这个联邦预算案公布前的“重磅炸弹”,是否能够炸开笼罩着房地产市场的疫情阴霾,以及哪些行业会因此受益。

为何政府要在此时废除“负责任贷款法”?

“负责任贷款法”的核心,就是由贷方负责信息核准,以保障借款人有能力偿还贷款。以房贷为例,如果购房者出具的资料与事实不符合(如收入虚高),导致银行贷款发放出现问题(如无法按期偿还房贷),则由银行承担责任。

这是在全球金融危机之后,当时的陆克文政府为了防止出现类似美国的次贷危机而进行的调整,尽管该问题并未在澳大利亚出现。

最初,“负责人贷款法”是为了限制贷方过度贷款给没有偿还能力的申请人,这貌似保护了借款人。但是魏睿昊认为,在长期的实践过程中,银行为了规避合规风险,对贷款的审核极为严格,以至于银根收紧,贷款的总量和额度都双双减少。

为何财长会在目前下定决心要废除这一信贷“紧箍咒”?主要还是和疫情影响下的经济状况有关。

今年澳大利亚遭遇近年30年第一次经济衰退,支撑澳大利亚经济增量的支柱就是出口,其中又以铁矿石出口最为重要。但根据联邦政府预测,以铁矿石为首的大宗商品价格将从历史高位下降,出口总额也会有显著减少。在明年出口和外部需求存在严重不确定性的情况下,倘若想要靠拉升国内需求来保障经济增长,银行的贷款就非常重要。

由于政府经济援助计划——留职补贴Job Keeper和失业补贴Job Seeker从9月28日之后都开始减少,很多中小型企业、个体经营者和投资者,都需要贷款来渡过接下来的困难时期。贷款会为经济注入动力,如果一味紧缩,只会让经济成为“一潭死水”。

此前,澳洲央行——澳联储(RBA)行长菲利普·洛(Philip Lowe)就曾指出,银行(怕被处罚或吃官司)变得过于保守,继而导致信贷流动受阻。而新的立法改革正是对这种局面的回应。

澳大利亚的12位经济学家也达成共识,认为要实现更快的经济复苏,就需要进行结构性改革,一些新冠危机前的政策对现在的情况已不再适用,也为财长的信贷法改革提供了理论依据。

此外,魏睿昊还指出,澳联储(RBA)近期又释放出了降息信号,可央行的“大水”在灌入金融体系之后,如果未能有效地把这些钱,以贷款的形式注入急需现金流的实体经济,反而流向本来资金状况就很好的一些个人和金融机构,那便失去了提振经济的意义。

现在政府要废除限制贷款的法案,让钱进入房贷等信贷产品中,提升经济的流动性,一定程度给房产市场“托底”,以达到拉动国内需求的目标。

减少过度监管 加速房贷批复

“负责任贷款法”虽然是以确保贷款更合理的目的而出现,但多年来造成了严重的程序繁冗,常常一个住房贷款需要几百页的材料,并且增加了贷款的成本。尤其在疫情期间,各大行对于贷款审批的速度都放慢许多,不少抵押贷款经纪人都表示,一些银行的房贷审核流程甚至需要一个月以上的时间。

该法废除之后,也意味着申请贷款的过程中,繁杂的书面审核工作将会减少。因为借款人需要对提交的贷款申请资料负责,如果存在弄虚作假,放贷方将不会受到处罚。银行可仅依靠借款人提供的收支信息来进行审查,继而加快信贷审批流程。

魏睿昊表示,对于申请房贷的个人,首先可能会得到的便利是,银行将不再需要你出具过多证明日常支出的账单。

此前有个知名案例,在2019年8月西太银行和澳大利亚证券和投资委员会(ASIC)有关负责任贷款的诉讼,即“和牛配红酒”案件中,法官奈·佩拉姆(Nye Perram)的裁决就坚持了常识性原则,即借款人应负责调整支出,以履行贷款义务,因而驳回ASIC对西太银行的诉讼。

而从这次判决也可以看出,澳大利亚各界对于信贷监管的意见并不统一,认为存在监管过度的人不在少数。

自2019年2月,皇家委员会报告发布之后,澳大利亚审慎监管局(APRA)和ASIC就一直是在扩大监管范围。

尽管有大量的证据表明,银行只针对大多数有能力偿还的借款人放贷,但监管机构还是加大对 “负责任贷款”实施力度,导致银行过分谨慎,继而阻碍了向家庭和小型企业发放贷款。

去年年底, ASIC发布的“负责任贷款指导原则”要求,提交的支出可靠程度时,银行应采用比“基本支出衡量基准(即家庭支出标准或HEM标准)”更高的标准。例如,贷款机构应要求客户证明其可以通过改送孩子上公立学校、或者取消Netflix订阅服务来省钱,继而具备偿贷能力。

有贷款机构人士指出,这一指导原则更新对信贷流动性将产生负面影响。

在疫情前,澳大利亚的银行坏账率保持在非常低的水平。而澳联储主席Lowe认为,如果银行没有贷款坏账,那就意味着它们没有向社会提供足够的信贷。

一旦实施新的贷款法规,魏睿昊认为,未来获取个人贷款的可能性或额度会有所增加。

不过,值得注意的是,这并不意味着贷款审核完全放松。如房地产的估值、指导利率、个人收入等的审核不会发生太大变化,华人地产投资者比较关心的“海外收入”部分恐怕仍会审查严格。

银行受益,房地产行业呢?

由于“负责任贷款法”的废除将减少许多本需由银行承担的违约风险,银行在信贷审核中就可以减少标准和步骤,进而可以减少审核和合规成本。尽管从修法到执行,整个过程可能需要6-12个月时间,但对银行而言,未来降低成本的同时又可以增加收入,可以说是重大利好。

这也就是为何,在消息公布的当天,银行股也是大涨的原因。而这最终也会传导到整个房地产市场。

魏睿昊解释,因为“负责任借贷”主要适用在零售消费信贷(consumer lending),而并不在商业信贷(commerical lending),因此影响最大的就是住房贷款领域。当然,也会影响个人贷款(personal loan)或者信用卡,但这两者更多受其他法规限制,本次变革后,也应当没有房贷那样的显著受益。

当房贷审核放松后,就会有更多资金流入房地产市场,这将有利于这个领域的各个环节,无论是开发商,还是房地产中介,以及投资人。

房贷市场现状:自住房贷款猛增,投资房贷款低迷

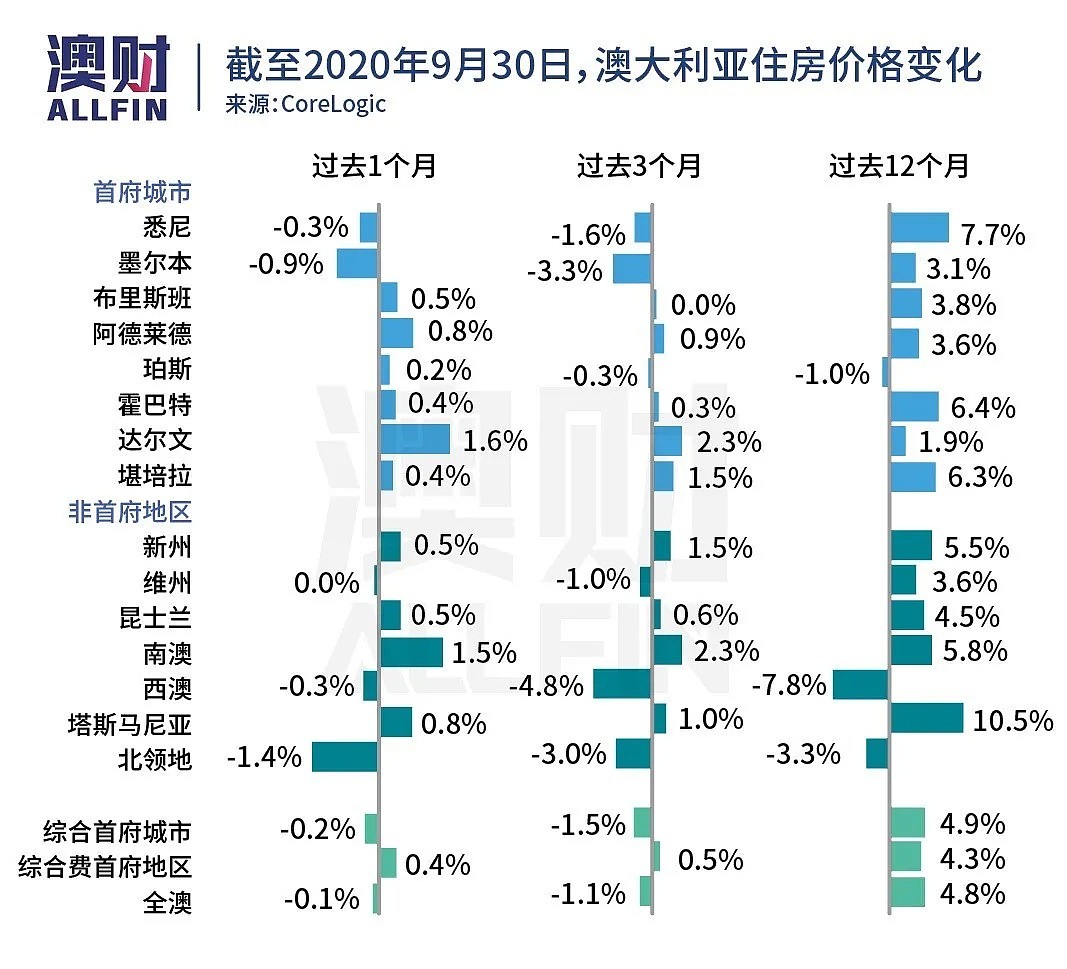

近期,由于维州疫情逐渐受控,澳大利亚其他地区正常商业、生产都在恢复,消费者信心增加,新房源增加,9月的房地产市场情况转好。除了悉尼和墨尔本房价分别下跌0.3%和0.9%以外,其他首府城市和除北领地外的非首府地区,房价都出现了回升。这说明,市场需求仍在。

目前还很难量化取消“负责任贷款法”对房地产市场带来的潜在刺激。国民银行(NAB)预计,这能使房价增幅提高1个百分点。

而魏睿昊指出,房价能不能上涨,主要还是看供需关系。

澳大利亚经济目前处在衰退之中,虽然在逐渐复苏,但高失业率仍是一个很大问题。疫情以来,因为JobKeeper的存在,很多人才不至于失业,很多企业也不至于倒闭。但现在JobKeeper的支付正在减少,明年则会停止。届时可能失业率上升和收入减少,导致消费能力的下降……这些隐形冲击目前并未在住房市场显露出来。

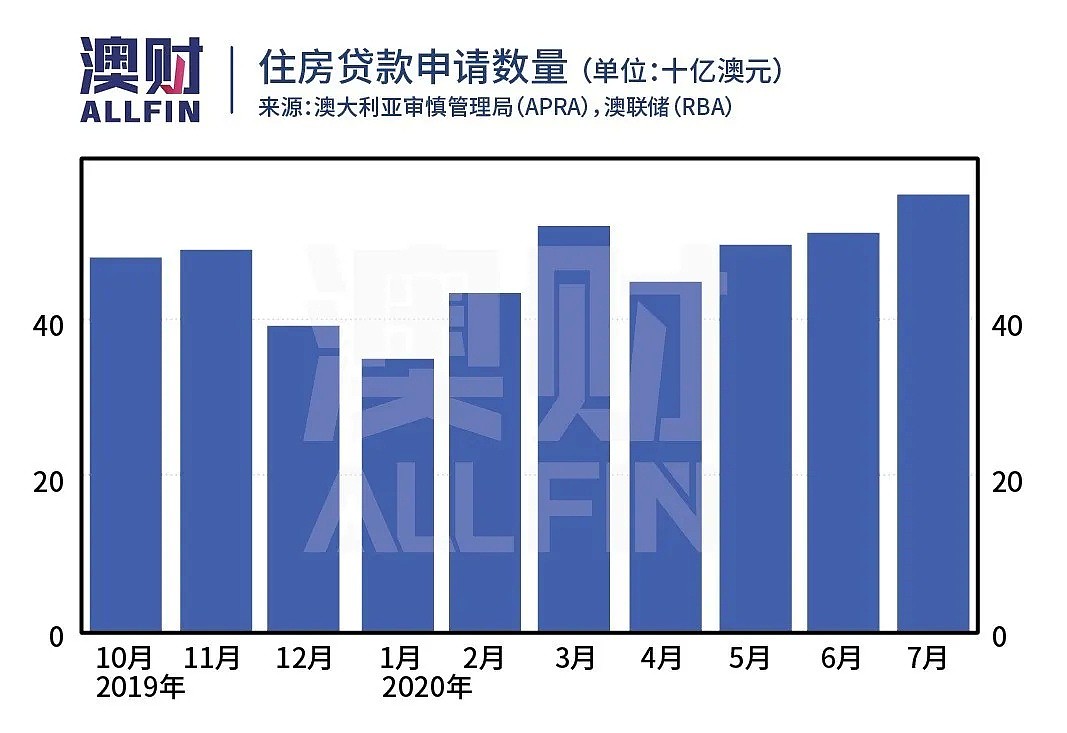

根据上周澳联储的数据,尽管受疫情影响,但住房贷款申请在过去12个月一直在增长。自疫情爆发前的1月份以来,贷款申请一直在稳定增长,目前的信贷申请量已经超过去年10月份。

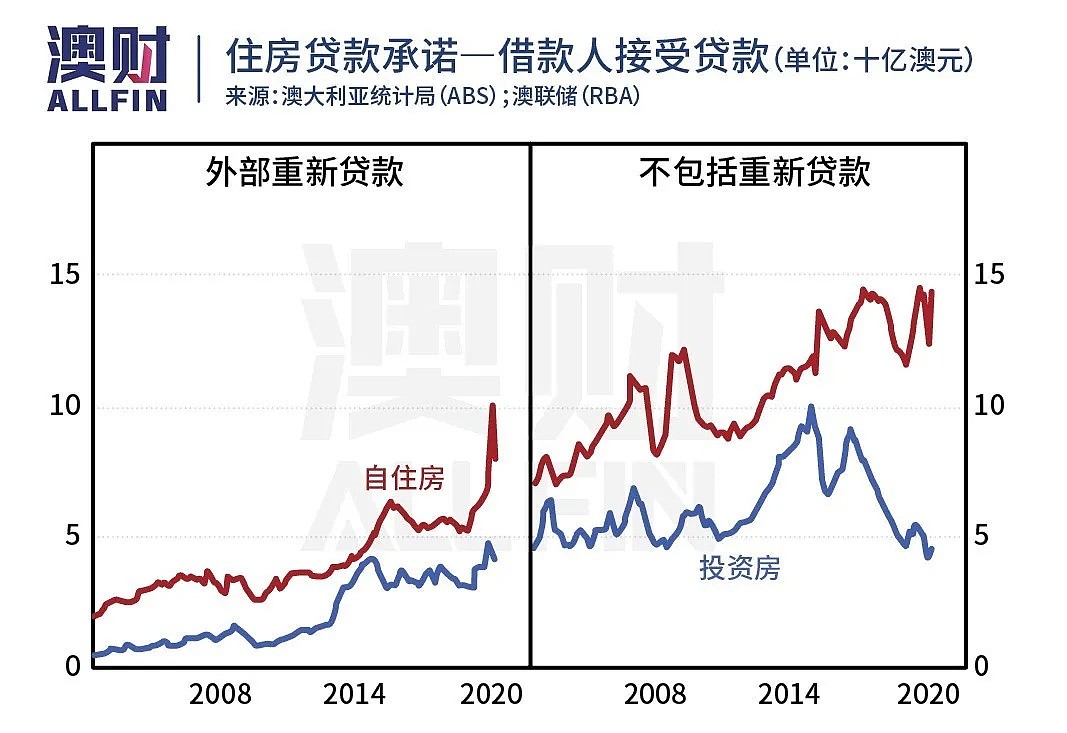

从借款人接受银行提供贷款的情况看,其中有大量的“重新贷款(refinancing)”。由于3月份澳联储进行紧急降息,使得利率水平到达历史最低,一定程度减少了借款人的住房贷款成本。这也让很多借款人寻求更低利率的贷款选项。但增长的“重新贷款”往往是提供给那些本身收入情况良好、还贷能力强的个人。

在自住房贷款获批不断上升的同时,投资房贷款的成交量今年来仍不断下降,已降至近20年最低水平。

疫情后,政府出台对租客的保护政策,很大程度上影响了房东的现金流动性。许多房东同样和房客面临失业和减少收入的问题,但他们获得“重新贷款”的难度,往往要高于自住房购买者,很多人只能选择暂时冻结贷款还款。

“负责贷款法”的废除对自住房贷款势必有所促进,但对投资房贷款的促进作用可能有限。而投资房市场低迷的情况下,“房价大涨”则是枉谈。

房价会马上反弹吗?

总体而言,疫情导致的经济衰退、家庭收入减少、租金收益下降等这些短期内打压房价的因素仍然都在。

但是,澳大利亚已经逐步实现疫情防控和经济复苏,市场信心还是有所恢复,并且预期会有进一步的政策刺激——其中包括财政政策和货币政策。财政政策要关注下周(10月6日)发布的联邦预算案,是否政府会“砸钱”消费或减税等;货币政策则看澳联储会否在未来两个月降息,或进行更大规模的资产购买计划。

这些政策如果落实,将大量“注水”市场,就需要配合“负责任信贷法”的废除,才能增加房地产市场的流动性。只是这种改变不会发生在一夕之间,基于房地产市场本身的特点,利好的传导会有一定滞后性。

魏睿昊预计,这一过程可能需要3-6个月,甚至更长时间,所以房价下行压力仍在。可大量政策支持下,房价下跌的幅度可能会比以前预估的要低,至多10-15%,也许更少。

从政策制定到银行修改贷款审批流程再到具体执行,本身可能有6-12个月的过程,那么可能在明年下半年展现影响。如果这段时间内全球疫情不再恶化、疫苗进入生产阶段、经济逐渐复苏,那么房价归涨则可期待。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64