锂价暴跌,暂停股息,股价竟然还在涨?深挖澳洲这家龙头矿企(组图)

开采成本低是关键

PLS现金流和资产负债表管理

停发中期分红,股价还能上涨?

锂矿的前景如何?

在锂价进入下行周期后,锂矿生产商Pilbara Minerals Limited(ASX:PLS)曾多次警告投资者不要期望会发放中期股息,因为该公司正在努力应对锂矿行业价格大幅下跌的影响。

作为澳大利亚仅有的数家进入开采加工的锂矿上市公司之一,PLS一直与中国市场伙伴保持密切联系,先后与宁德时代参股的天宜锂业、赣锋锂业等公司签署过锂辉石精矿供应协议。

事实上,大多数澳大利亚锂矿商销售的锂辉石精矿的价格在过去一年中下降了近 90%,而锂矿的价格似乎仍未触底,这让投资者和金融机构都变的谨慎起来。

在1月中下旬,研究与咨询公司Wood Mackenzie发表了一篇报告,直言不讳的预测锂价在未来5年仍然会保持低迷,这使得澳洲锂矿巨头Liontown的7.6亿澳元贷款被四大行组成的财团驳回。

资金冲击下,迫使Liontown宣布放慢西澳凯瑟琳谷锂项目的扩张速度,这意味着自美国巨头雅宝(Albemarle)撤回66亿澳元的收购要约以来的三个月内,该公司股票价值已蒸发近40亿澳元。

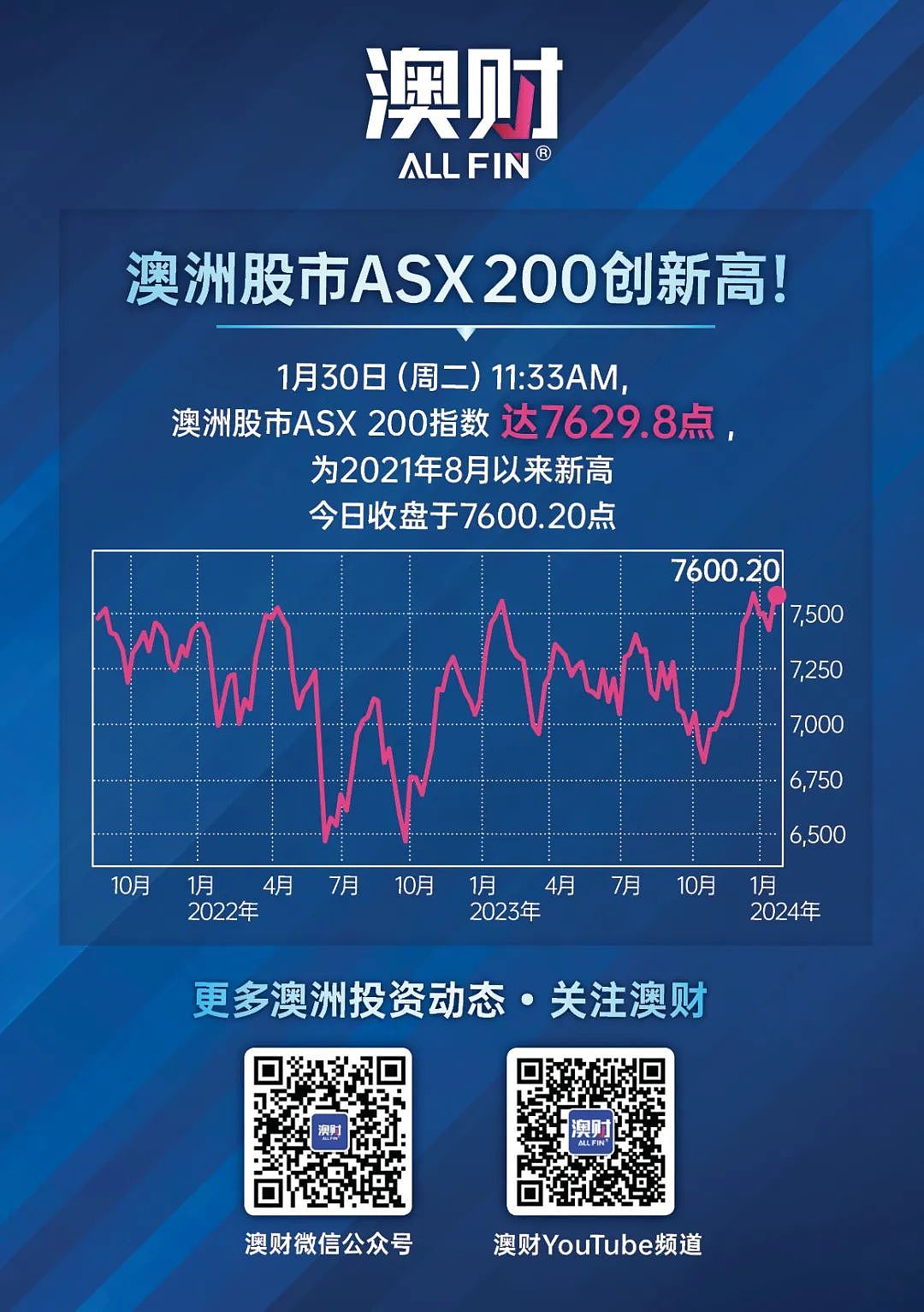

但值得注意的是,今日澳洲股市ASX200指数在盘内刷新了三年新高,报7629.8点,市场正在回暖。因此,相比同行面临的危机,PLS在公布财报后,即使数据并不理想,但其股价当天也上涨5.8%,其究竟有何与众不同之处,能让市场如此认可呢?

1

开采成本低是关键

在此前的澳财文章《锂价大跌,先别慌!澳大利亚八大矿山及背后的股权结构你要知道》中,我们整理过澳大利亚几大矿山。

Greenbushes是目前世界上开采储量最大、品质最好的锂辉石矿。目前,除了Greenbushes和PLS的矿石生产成本可以控制在每吨400美元以下之外,其他几家矿山因为多种原因,每吨的开发成本都差不多是双倍甚至是三倍。

而目前锂辉石的售价约为每吨850美元(1293澳元),这就使得锂辉石开发成本超过1200澳元每吨的矿商已经进入亏本卖矿的阶段了。

如果再考虑到按照加工成碳酸锂后的成本计算,Greenbushes和PLS的每吨碳酸锂的成本约在每吨5.4万人民币和每吨6.7万人民币。这样即使碳酸锂的售价每吨9万多人民币,矿商仍然是有利可图的。

相比之下,澳大利亚矿业公司Core Lithium (ASX: CXO)的矿石开采成本为每吨756美元,碳酸锂成本为每吨人民币8.67万,并且在碳酸锂价格仍有下跌趋势的情况下,Core Lithium也是被迫停止了矿山的开采,同时警告其库存价值可能要大幅减记。

Core Lithium 拥有一个露天锂辉石矿Finniss矿山,是西澳以外唯一获得完全许可的锂项目,部分小股东包括赣锋锂业、雅化集团。

因此,开采成本低是矿商关键的逻辑,就是建立在锂矿价格下跌的情况下,澳大利亚的高成本锂矿受到挤压,被迫停止生产作业。而低成本的锂矿仍能抢占市场,带来更好的资产负债表的表现。

PLS也表示,其较低的生产成本使得其处于有利位置,可以“承受并利用一段时间的较低价格时期”,如果竞争对手陷入困境,PLS将处于更加有利的位置,并且可能会考虑收购他们。

2

PLS优秀的现金流和资产负债表管理

除了拥有较低开采成本的优势,PLS在现金流等方面也有不错表现。

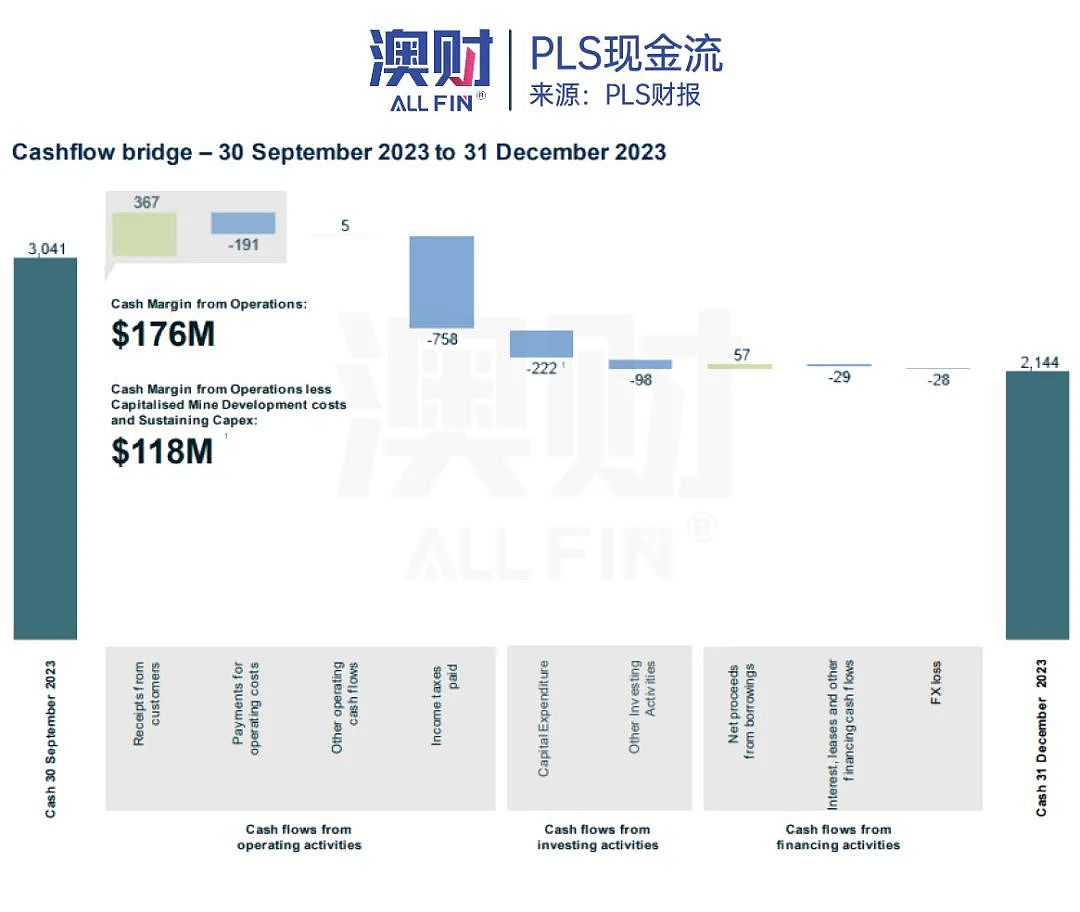

如下图所示,虽然PLS的现金相比上一季度减少了近9亿澳元,但这主要是由于支付税务所带来的。目前资产负债表上仍有21亿澳元的现金,并且生产经营活动带来了1.76亿澳元的正现金流,其整体资产状况良好。

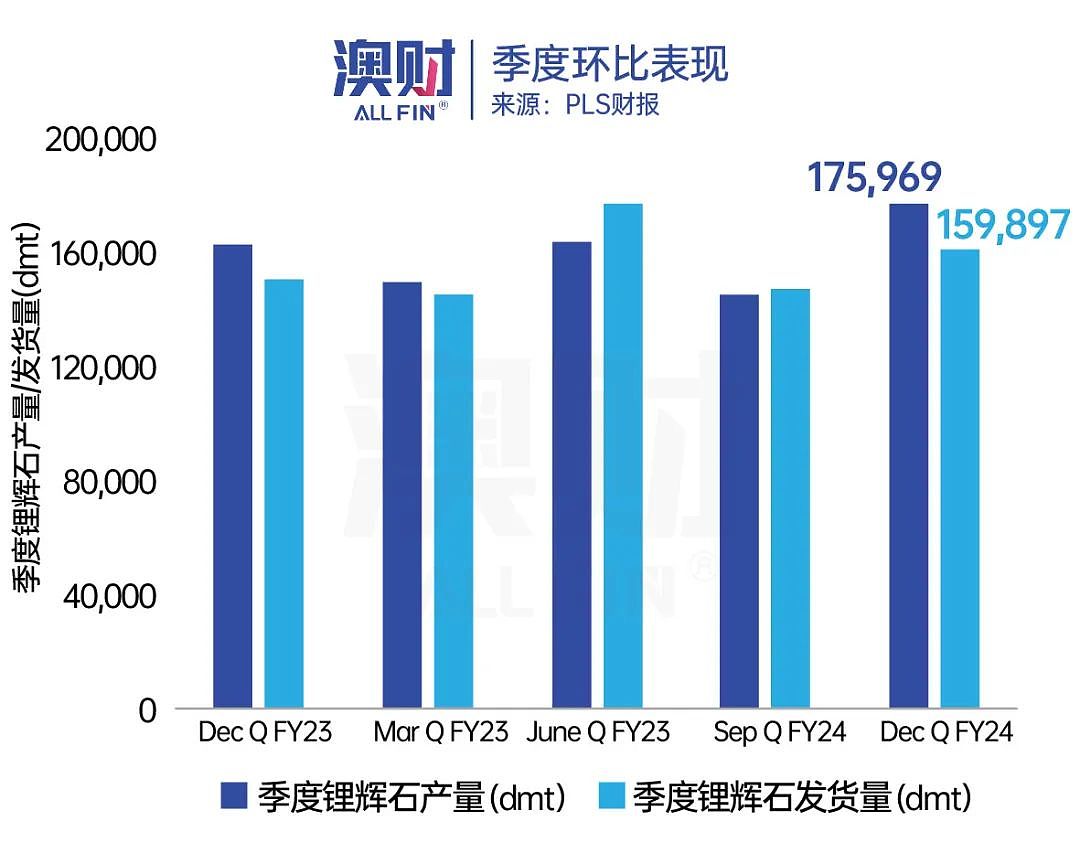

同时,PLS正现金流的基础也是建立在生产活动的增长情况下的。在2023Q4,PLS的产量提升了22%,销量增长了9%,并且每单位的离岸价成本下降了14%。

此外,其产量的增长仍有很大的空间。当下,PLS的扩产活动仍在有条不紊的进行,其P680项目和P1000项目都在顺利的建设过程中,预计将于FY25的三季度正式投产。PLS的目标是通过Pilgangoora矿的扩建将年产量提高到100万吨,进一步夯实Pilgangoora世界级矿山地位。

在需求端,PLS与赣锋锂业签订了新的锂矿购买合同,自2024年起,PLS未来三年将按照市场价格向赣锋锂业额外供应16万吨锂辉石精矿。截止到2027年,赣锋锂业每年可以按照市场价最多购买31万吨锂辉石,这相当于之前供应量的一倍。

这给PLS未来的正现金流提供了保障的同时,也使得PLS可以更加有信心的继续矿山拓建工程。

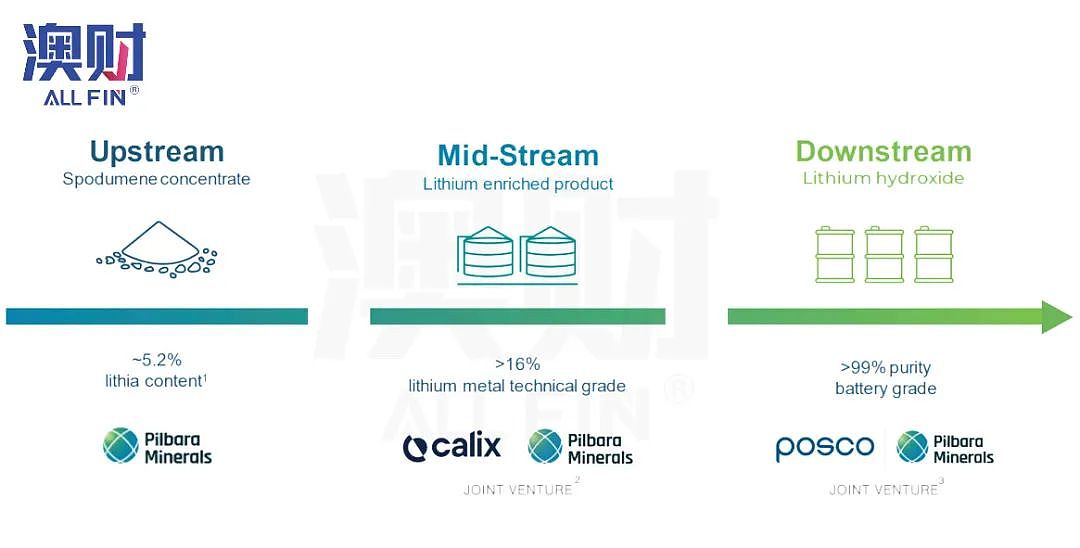

在产业链方面,PLS正在积极地发展中下游产业链,与韩国posco公司成立合资公司,共同生产氢氧化锂等产品,以攫取最大的利润。

总的来说,虽然PLS在锂价大跌的情况下利润率受到了挤压,但是其未来的表现将会非常的“稳健”,相比起其他面临诸多不确定性的矿商而言,这可能是PLS受到青睐的原因。

3

停发中期分红,

股价还能上涨?

就在去年8月,PLS在2022-23财年取得了难以置信的财务表现后,提出了支付特别股息和回购股票的计划。其在上财年首次宣布派发每股11澳分的中期股息。

但在本财年,PLS警告称,在这种市场情况下,不太可能支付上半年股息。按照自由现金流计算,基于20%-30%的派息率范围,股息支付的总额为7000万-1.1亿澳元左右。

虽然PLS账上仍有超过21亿澳元的现金,但是其仍然采取了谨慎的现金流管理政策。主要是因为其矿山的开发项目尚未完成,未来仍面临资本支出,以及当前市场环境下,PLS可能在摩拳擦掌的等待竞争对手陷入困境以发起收购。

4

锂矿的前景如何?

Benchmark 预计,到 2033 年的十年间,全球电动汽车销量将翻两番,从 2023 年的 1380 万辆增至 5910 万辆,锂需求同期将增长五倍,达到超过 500 万吨碳酸锂当量。

高速的复合年增长率令更大宗商品的投资者欣喜若狂。而锂行业面临的问题是,锂矿商和电池生产商利用当时可用的廉价资本大幅扩大产能,以期获得更多的市场份额,而导致电池生产商的库存量有些过高了。

Wood Mackenzie援引中国汽车电池创新联盟的估计,2023年中国生产的动力电池总产量为747吉瓦时,但只有387吉瓦时安装在产品中。这意味着有相当一部分电池还并未安装上车。

在电动汽车商还没有动力来重新补充库存的情况下,电池厂商也会减少锂矿的购买,这可能意味着锂矿的需求端仍然疲软,并且价格仍有下行的空间。

锂价的暴跌对消费者和清洁能源转型来说都是好事。但对于像PLS这样的矿商来说,风光无限的日子一去不复返,更多的是其他中小型的锂矿勘探公司或尚未投产的矿山可能就此夭折。

但对投资者来说,市场对于锂价的过度反应,都是潜在的投资机会。在底部信号尚未明确之前,保持耐心和信心。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64