日央行结束负利率,全球投行怎么看?(组图)

3月19日,日本央行宣布上调基准利率和YCC(收益率曲线控制)政策,全球最后一个负利率时代就此落下帷幕。

决议公布后,日元继续走弱,一度跌至近两周最低水平;股市反应平静,午后翻红,日经225指数重返4万点。

日央行退出负利率和YCC政策一举标志着超宽松货币政策的彻底终结,或意味着日本走出了长达三十年的通缩阴霾。随之而来的问题是,日央行是否就此加入全球加息周期?日央行在货币政策正常化的道路上究竟能走多远?

在关注下午日本央行行长植田和男召开新闻发布会前,全球各投资机构先给出了不同的看法。

具体加息路径看法不一

具体加息路径看法不一

随着加息“靴子落地”后,分析师普遍预计日央行将进入加息轨道,但对于加息的时点、幅度的看法不一。

野村证券认为,如果日央行行长植田和男在后续的发布会上强调2%的通胀目标或体积中性利率的概念,那么可以将其视作鹰派信号,另外任何关于在改变政策时考虑外汇趋势的说法也会被视为鹰派,这将可能意味着后续一系列加息动作。

如野村所料,植田和男今日下午在发布会上表示:公布利率决议后关注经济和外汇市场、加息步伐取决于经济和通胀、距离物价目标达到2%仍有一段距离。

另外考虑到今年“春斗”结果乐观,有望实现“工资-通胀”的良性循环,野村预计,日本央行将在2024年10月再次加息,将目标利率从目前的0.0-0.1%上调至0.25%。

彭博社预计,日央行将在“全球经济相对温和”的时候再度加息,并且可能会将利率“略推高一点”,以便在下次经济放缓时有降息空间。

瑞银的Masamichi Adachi预计:

“与此同时,日本央行为今年晚些时候再次加息敞开了大门。”

伊藤忠经济研究所首席经济学家Atsushi Takeda预计:

“今年只能有一次25个基点的加息,明年加息两次……但加息步伐将比欧美慢的多。”

新加坡星展银行高级经济学家Ma Tieying认为:

“日本央行的下一步行动可能包括进一步将政策利率提高至0.1%以上,并减少或取消日本国债购买。这些举措不太可能在今年剩余时间内发生。”

法国巴黎证券首席经济学家Ryutaro Kono表示:

“我预计日本央行将每半年加息一次,直到明年年底,届时利率将达到0.75%。或者可能加快加息步伐,在明年年底之前将利率提高到1% ”。

标普全球市场情报首席经济学家Harumi Taguchi预计:

“原则上,日本央行必须加息,以确保经济衰退时可能降息的空间。但实际上,只有在全球经济保持强劲且日本通胀率跟上目标的情况下,日央行才能在2025年下半年开始加息,可能加息至0.25%。”

近期不太可能进一步加息

近期不太可能进一步加息

虽然对具体加息路径看法不一,但大部分观点认为,日本央行近期不太可能进一步加息。

彭博指出,考虑到日本四季度经济勉强逃过“技术性衰退”、企业和居民无法承受借贷成本大幅提高,并且通胀已经从去年的高点有所回落,因此目前“没有令人信服的理由支持大幅收紧政策”。

瑞银首席日本经济学家、日本央行前官员Masamichi Adachi表示:

“前瞻性指引变得过于简单,无法确定加息的步伐。”

盛宝资本市场私人有限公司市场策略师Charu Chanana表示:

“日本央行的决定有助于避免金融市场动荡,并体现了强有力沟通的力量。评论表明,他们预计宽松状况将持续一段时间,这是一个信号,表明不太可能进一步加息。”

景顺资产管理日本的全球市场策略师Tomo Kinoshita认为:

“尽管有必要考虑区间,但日本央行可能会暂时接受以10年期日本国债名义利率为基准至高1.2%左右的升幅,以将10年期实际利率保持在负值区域。”

东方汇理日本公司股权投资部主管Hiromi Ishihara表示:

“我预计日本央行现阶段不会进一步加息,因此银行股可能会出现短期调整,因为它们过去以来一直表现出色。”

香港汇丰银行首席亚洲经济学家Frederic Neumann称:

“这些举措标志着政策正常化的第一步。最大的问题是接下来会发生什么。日本央行很可能会发现自己会‘卡在零利率水平’,无法在未来几个季度进一步大幅提高短期利率。”

日元继续走软 需要更多信心才可能走强

日元继续走软 需要更多信心才可能走强

资产方面,分析师对日元和日股的观点较为一致,认为近期变化不大。因为加息的决定已酝酿许久,并且2022年以来YCC政策一直在稳步“淡化”,投资者已充分消化央行加息的可能。

日元方面,分析师普遍预计会延续当前的走软态势,其命运更可能掌握在美联储周三的利率决定手中。

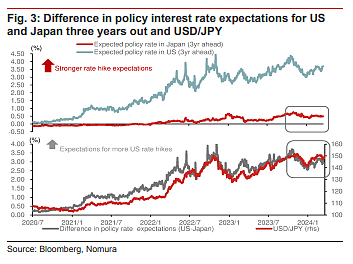

野村证券认为,美元/日元短期内会交投强劲,市场的焦点转向3月FOMC会议。如果美联储上调利率中枢,美元/日元将进一步走高,同时美国经济也会实现增长。预计短期美元兑日元将会持续在150上方,但日元贬值的速度会有所放缓。

中期来看,有关未来利率路径和量化宽松步伐的沟通将至关重要,可能会在今年夏季给予日元支撑。

瑞穗证券首席日本柜台策略师Shoki Omori表示:

“我们预计日元走弱的趋势将持续。日元仍然是一种融资货币,并可能继续被用于套利交易。”

“美元兑日元突破150大关是完全可以想象的,但大幅上涨似乎不太可能......日本金融机构是否会允许以这种势头上涨还仍待观察。我们认为日元将徘徊在150大关附近,具体取决于美国经济和利率,可能会下降。”

道明证券宏观策略师Alex Loo认为:

“植田和男如果发表鹰派言论(特别是暗示下半年再次加息)。可能会导致美元/日元迅速跌破100日移动平均线147.5,并跌向下一个关键支撑位146.7。”

香港道富环球市场亚太区宏观策略主管Dwyfor Evans认为:

“表面上,日本国债的持续购买是为了限制收益率,但限制了对日元的支撑,而日元对相对利率仍然敏感。”

日央行公布最新利率决议后,日元依旧走软,但在植田和男召开新闻发布会后小幅回升,截至发稿,美元/日元报150.11。

三菱日联分析师表示,日本央行本次会议未成为提振日元的决定性转折点。日本央行必须释放出更多信心,表明需要进一步收紧政策,才能引发日元走强。

日股有望延续涨势 警惕债市信用风险

日股有望延续涨势 警惕债市信用风险

日股方面,日央行最新决议释放了走出通缩的信号,意味着日本经济前景向好,有望刺激国内消费、提振市场信心,因此分析普遍预计日股将在中期内延续涨势。

盛宝资本的Charu Chanana表示:

“正利率的新时代也证实了日本经济的复苏。日本储蓄和投资回报率的提高可以刺激消费者的消费能力,并为日本股票延续上涨势头提供了理由。”

景顺资管的Tomo Kinoshita认为:

“在股市上,预计外国投资者将对日本央行的这一政策变化做出积极评价,认为这是日本经济结构性变化的迹象。”

不过,负利率的结束同时意味着债券投资者需要更加警惕信用风险。

大和证券的首席信用分析师Toshiyasu Ohashi称:

“公司债券本来不应该是具有长期久期风险的金融产品,但现在存在10年期、20年期、30年期甚至50年期的票据,投资者应该意识到可能存在的信用风险——前提是利率会下降,宽松政策将继续。”

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64