互为同行处境却“冰火两重天”,澳洲奶粉股近期面临多重“考验”

作者:Ray Liu 刘骁

澳财网金融分析师

澳洲婴幼儿奶粉生产商Bubs(ASX:BUB)今日(6月4日)发布公告,宣布与中国New Times Asia 签订了供给协议,将向中国20家电商平台提供Bubs和CapriLac的产品。

在该协议下,仅2019财年的订单价值就将达到1700万澳元,并在之后进一步扩大。该消息一出,Bubs开盘一度上涨15%,最后收于上涨7.19%。

同时在今日,澳洲奶粉股的“另类参与者” Jatenergy (ASX: JAT)也发布了公告,宣布以每股0.10澳元的价格向专业投资人定向增发5860万澳元,用于发展快速消费品业务,而JAT上一交易日的收盘价则为0.14澳元。消息公布后该公司股价开盘一度暴跌15%,最后收于下跌10%。

这两支奶粉股同一时间一涨一跌的局面颇为“戏剧化”,同时也从侧面反映出了澳洲新兴奶粉股的现状。

在行业火热众多参与者“一拥而进”的情况下,“蹭热度”虽然可能在短期拥有明显效果,但若无实打实业绩支持,早晚会被“打回原形”。

Bubs

——奶粉股“小辈儿”中的佼佼者

Bubs其实已经算是澳洲奶粉股的一个“老玩家”了,不过相对于A2 (ASX:A2M)和贝拉米(ASX:BAL)来说,在业务规模上还是有较大差距,而这也是其潜在的增长空间。而作为一个“小辈儿”,Bubs实则正在用事实不断证明其发展策略,使市场看到该公司正在向成熟迈进。

业务拓展和及业绩表现同步上涨

从Bubs近半年的发展来看,其实我们可以看出该公司的增长趋势是相对较为稳健的。作为一家在去年大展风采的奶粉股公司,Bubs似乎已经不再是仅靠着“中国概念”和“明星投资人”撑起来的概念股,而是正在一步一个脚印的去实现公司策略的行业参与者。

该公司在这半年,不光是在业务拓展上有着一个接一个的新进展,业绩表现也给予了公司强大的支撑。在2月,Bubs的婴幼儿奶粉系列开始在澳洲连锁超市巨头Woolworths上线。紧接着该公司宣布与中国电商巨头京东签署国际供应协议,Bubs的产品将在京东平台上销售。4月,该公司宣布已和中国常州千家万铺商贸有限公司达成分销协议。千家万铺是中国最大的著名婴幼儿营养品分销商,产品可分销到8万家母婴店。

在业绩方面,4月12日Bubs的季度业务更新中显示,第三季度的净销售额比去年同期增长422%至517.8万澳元,比上一季度增长180%。季度增长是由Bubs业务以及收购的NuLac Foods第一季度全季交易量所带动。此外Bubs婴幼儿配方羊奶粉销量同比增长63%,去往中国的销售额同比增长55%。

在这一系列公告中,我们可以看到的是Bubs在业绩增长的支持下,业务不断拓展的态势。而这也正是一家处于发展初期的公司所需要的,不光是签订的各种协议,同时这些协议所带来的效果要逐渐开始在财务业绩中反映出来。这样才会使市场和投资者拥有更大的信心。

签订新协议有望带来收入翻倍

本日,Bubs发布公告,宣布与New Times Asia达成了长期供应协议,通过后者将Bubs品牌和CapriLac品牌(NuLac Foods 为山羊奶粉品牌CapriLac的所有者,已被Bubs收购)的产品销往中国的20家电商平台。

这些平台中包括已和Bubs有协议的如京东、网易考拉、唯品会等平台,同时还有苏宁(红孩子母婴商城)、聚美优品、蜜芽等新平台拓展。

New Times Asia 是中国电商销售领域的专业服务提供商,服务于众多大型及中型电商平台。该公司已经代理了不少领先国际品牌,其中就包括了进口婴幼儿配方奶粉和成人奶粉品牌。

在协议下New Times Asia所承诺的购买订单分别为2019财年1700万澳元、2020财年2400万澳元以及2021财年3700万澳元。根据目前Bubs产品和CapriLac产品的综合年化销售额,New Times Asia 2019财年的订单价值会最少将Bubs公司净销售额提升100%。

这一协议是Bubs中国发展战略的又一大进展,同时也展示了该公司一直以来在中国市场上的投资和部署正在开始产生效果。

本次的公告带来的是销售渠道拓展和财务业绩上的双赢效果提振。正如前文所说的,业务的扩张和业绩的表现实则是相辅相成的,如果仅有销售渠道的扩大却无实际收入增长,这二者之间的差距反而会造成持续的负面影响。

Bubs目前展现的趋势就是这两方面都有着实质性进展,而这显然对市场释放了积极的信号。

Jatenergy

——能源公司“摇身一变”转型奶粉股

让我们再来看看“半路出家”的奶粉股另类参与者JAT。

背靠中国概念的澳洲奶粉股,在需求不断增长、利润十分可观下,自然会引起更多企业想从中分一杯羹,而前身为能源公司的Jatenergy Limited (ASX:JAT)就是其中之一。

从该公司的名字上,我们就可以看出其之前从事的行业。该公司是一家多元化的能源企业,在澳洲和亚洲地区拥有多个煤矿项目,从事煤炭及生物燃料生产。不过伴随着能源市场疲软,JAT从2015年开始了转型,向快速消费品行业进军。

转型业务导致股价暴涨

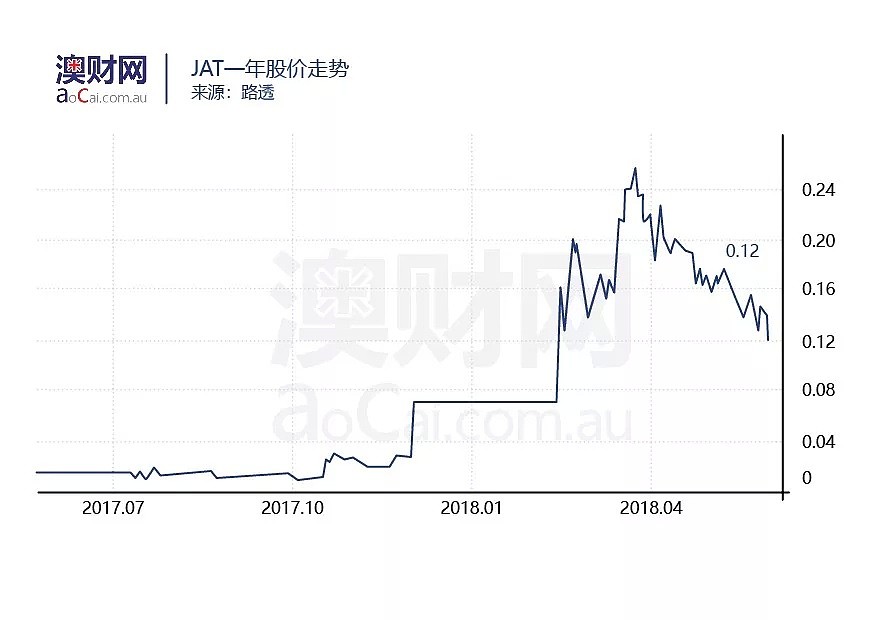

该公司近期步入投资者的视野,应该是从2017年底开始。早在去年12月8日,公司股价当日拉升了170%,成交量破天荒地达到3257万股,引起了ASX官方的介入并在第二天宣布了停牌。

那次暴涨的原因是JAT奶粉分支Cobbitty Country推出了首个产品ione Milk品牌成人奶粉,未来两个月将筹备产品在中国注册,预计随后很快启动销售。

随后该公司进入了长期的停牌期,并在期间进行了大量工作,包括大量股东权益变更、发行可转债、增发等。其中的关键一项公告就是2017年12月28日,JAT收购主营婴幼儿配方奶粉的Golden Koala Group (高登考拉)51%的股份,所收购股份将纳入JAT奶粉分支,这也标志着公司向婴儿奶粉领域迈步。

进军中国市场并加入婴幼儿奶粉业务成功带领JAT股价走向新的高峰,在2017年12月时该公司股价还在0.026澳元每股左右,2018年2月20日该公司股票复盘后,股价直接站上了0.16澳元的高位。

在于电商平台网易考拉建立旗舰店、与江苏Jbingo国际贸易有限公司签订中国分销协议等利好消息下,该公司股价在2018年3月28日达到了0.29澳元的水平。

根据3月27日ASX公告,JAT召开股东大会并全票通过了“经营业务性质和规模发生重大变化”相关提案,公司正式开始转型。从其现有经营业务范围来看,已经基本以奶粉、红酒、化妆品、麦片、有机食用油等快消品销售为主要营收手段,进入快消品市场。

股价逐渐走低,“狂欢”结束后的“套现”?

然而JAT的股价似乎“好景不长”,在经历的快速的爬升达到股价巅峰后,该公司开始了一路下行的趋势。如今其股价已经低于了年初复盘时的价格。

该公司虽然在期间陆续有宣布达成新的国际供应协议、新的中国销售渠道、收购新业务等利好消息,但这些消息并无法阻止股价的下跌。期间不断有主要股东减持股份、退出,董事权益变更等公告流出。让人不禁思考JAT的股票是否成为了“短期蹭热点赚快钱”的盈利工具。

特别是JAT在2018年初恢复股票交易后,曾曝出违反ASX上市规则在没有股东批准下,向三名董事发行股票,之后三名董事被强制出售股票并把利润捐献给慈善机构。这类事件的发生显然会产生公司整体形象的负面影响。更不用说JAT曾经多次被ASX质询关于股价大幅变动和发布的附录存在问题。

从财务上来看,2018年2月底发布2017财年半年期财报中,JAT实现营业收入157.5万澳元,税后亏损27万澳元。从财务数据上看,JAT收入部分较2016年同期大幅下降65%,虽然仍无法覆盖管理费用支出,但利润率已有所改善,毛利润升高代表业务模式转型带来了一定效果。但是显然这样的财务数据,似乎并不能支撑其股价前景。

纵观JAT短短半年时间的股价巨幅波动,既可以看出中国消费品市场,特别是婴幼儿奶粉市场的巨大影响力;同时也可看出在行业大热的情况下,往往“短期套利”的投资模式或者是运营模式似乎更容易出现,也更需要投资者去注意留心。

奶粉股不断经受“想象力落地”考验

投资者更需谨慎

澳洲ASX的中国概念奶粉股在近期的表现实则不算理想,而其中一个重要的原因就是这些公司都在经历着“想象力落地”的考验。

A2在5月16日发布了盈利更新,表示截至2018年3月31日的9个月收入达到了6.6亿纽元,同比上涨70%。同时预计2018财年的全年收入在9亿-9.2亿纽元之间。而这显然不及投资者预期的更大幅度增长,当天A2股价暴跌20%。此前a2连续多次发布的盈利预期都高于分析机构给出的目标,导致市场对该公司在2018财年的业绩给出了更高的预期。

同时股价刚攀高峰没多久的贝拉米也被A2拖累“跟跌”,在5月16日没有任何公告下暴跌10%,并在之后几日股价进一步下探。

无独有偶,奶粉股“新星”Wattle Health(ASX:WHA)在经历了一个多月的停牌后,于5月21日复盘,同时股价从2.26澳元/股暴跌24%至1.715澳元/股。

该公司宣布与Organic Dairy Farmers of Australia 和Niche Dairy 成立合资企业,在澳洲设计、建造和运营专用有机喷雾干燥设备,Wattle Health将持股45%的合资企业。而同时,Wattle Health 和Niche Dairy将融资来为合资企业提供贷款。

其中,Wattle Health敲定了7790万澳元的融资组合,包括2000万澳元的贷款融资、3790万澳元的配股要约融资以及2000万澳元的机构增发融资。其中股东配股为每5股配一股新股,价格为1.25澳元每股。

机构增发价格也为每股1.25澳元。而该公司停牌前的交易价格为2.26澳元每股,新增发价格有着约45%的折价。此举一出果然掀起了投资者们的“强烈反应”,该公司目前的股价相对于停牌前几近“腰斩”。

结语

值得投资者注意的的是,在近期这几家奶粉股的波动后,Bubs反而可以在其中说是相对表现优异的一支奶粉股。从一年股价走势图来看,Bubs显然拔得头筹,以超过480%的增长排名第一。

Bubs这支之前甚至被认为“投机”因素过重的奶粉股,反而近期的表现可以用稳健来形容,为投资者建立了不少信心。

同时在奶粉股的近期波动后,投资者应该能了解到,如今“中国概念”大热下机遇众多,但更需要谨慎鉴别谁是“蹭热度”,谁又是真正有实力。投机性较强的投资机会固然可能带来显著回报,但未知风险更大,稍一不慎可能满盘皆输。

同时投资者也不能被火热行情烘托下的高估值和高增速冲昏了头脑。所谓“飞得越高,摔得越重”,高估值下的“潜在泡沫”往往更大。奶粉股的前景仍然被看好,但如今的市场需要投资者更为谨慎和理性分析。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64