天猫宣布成立房产部门,公开叫板贝壳,然而作为最大竞争对手的贝壳股价不降反升,隔夜美股大涨12%。

9月16日天猫与易居发布战略合作,联合推出“天猫好房”平台,帮助房地产企业定制线上房产旗舰店,把3D购技术、直播以及更多金融服务能力与房产行业结合,一起打通线上看房、购房的全链路。据全天候科技,天猫好房至少在未来的3年内不赚钱,所有收入100%补贴购房者。

这一平台的推出被认为直接对标前不久刚在美股上市的贝壳。果不其然,贝壳美股盘前股价下挫,当天开盘低开2%。

然而令人意外的是,贝壳的跌势并没有持续多久,当天午后股价就开始不断攀升,截至收盘大涨12.07%,报60.72美元。

事实上,8月13日贝壳找房正式登陆纽交所,发行价20美元,高于17美元到19美元的目标发行区间,显示市场需求强劲。上市当天开盘价报35.06美元,开盘即大涨75%,上市首日收盘暴涨87%。

上市至今近一个多月,贝壳股价不断攀升,近七个交易日累积涨幅更是达到33%。更重要的是贝壳的市值已接近700亿美元(约4600亿元),超过了A股地产龙头A股万科。

01

贝壳的魅力在哪里?

阿里强势入局,背靠腾讯、软银、捆绑链家的贝壳究竟让市场看到了什么魅力?

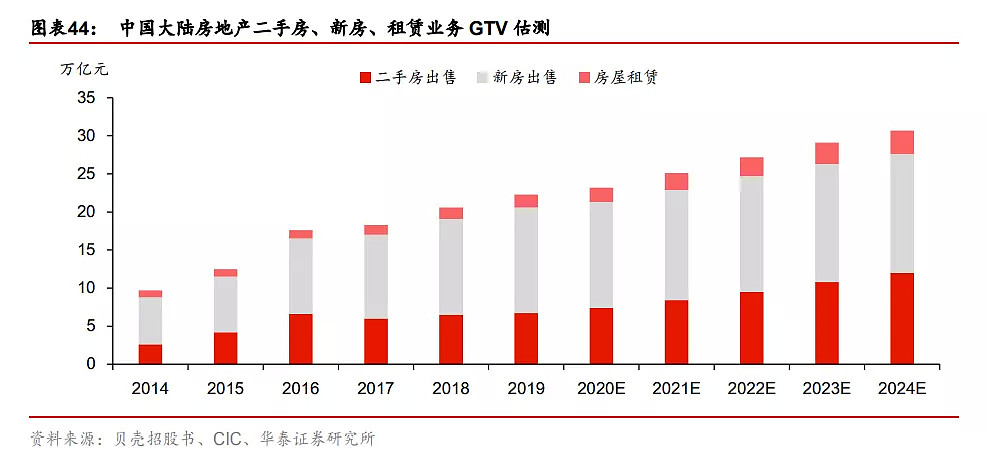

一方面,房地产经纪服务被认为是一个快速发展的赛道。

CIC 报告显示,综合中国新房和二手房买卖与租赁市场,合计GTV 预计2019至2024 年将以 CAGR 6.6%增长至30.7万亿元。

广阔的市场也给相关服务提供了发展机会。CIC报告显示,中国其他住房相关服务的总市场规模从2014年的3.6万亿元增至2019年的7.9万亿元,CAGR为17%,预计2019至2024年将以CAGR 13.7%增长至15万亿元。

图片来源:华泰证券

另一方面,脱胎于链家的贝壳目前已经是国内最大的居住服务平台,同时也是房产中介行业唯一能实现如此大规模匹配服务的交易新平台。

招股书显示,2019年贝壳集团房产及租赁交易总额(GTV)已经达到2.1万亿元,交易量突破220万笔。2019年贝壳集团营收达到460.15亿元,同比增长60.63%,较2018年的12.31%营收同比增速足足增加近4倍。

第三,面对未来行业集中度可能上升的情况,贝壳显然对任何竞争者来说都是一个重量级对手。

国盛证券认为,从北京上海一线城市来看,2019年行业集中度拐点已至,贝壳找房未来在二手房和新房市场的市占率均会逐年上升,形成如同欧美、日本等发达市场的寡头竞争格局。

从一线城市的北京、上海二手房市场CR3,我们可恶意看到两者的整体趋势都是逐渐上升的,头部企业不断抢占市场份额,特别是北京二手房市场的CR3达到接近70%的水平,与成熟市场已相差无几。

02

先入局者抢占先机

尽管前路并不好走

竞争者真的要入局,可能也并不轻松。

贝壳上市前夕,左晖在接受虎嗅专访时曾回答了关于“轻型平台反向走贝壳的路,是否有机会走通”的问题。左晖给出的回答是:有机会,但比较难。

左晖认为,一则是要形成容纳更多房子、更多经纪人的强大网络并不容易,二则建立整个数据和流程的标准也不容易,三则贝壳的经验是用了十年才把这个东西做好。这些都是需要长期去坚持和实践的。

需要注意的是,当下贝壳在发展中遇到的问题,其实也是后来者将要面临的。

见闻VIP在8月发布的《再论贝壳找房:成长股还是周期股?》文章中提到,尽管贝壳通过真房源和ACN房屋联卖建立了一定的行业标准,但仍未改变房产交易非标准化的硬伤。即使贝壳平台具备高业绩和高估值的增长潜力,也是基于房地产行业本身的周期性变化,比如新房渠道渗透率以及二手房流通率的提升,该股票仍归为周期性行业。

同时,房产经纪还面临来自物业管理的跨界竞争。

中信证券在8月研报中认为,物业管理龙头和房地产经纪龙头未来可能形成跨界竞争,分割占据房地产服务垂直细分赛道的市场份额。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64