工业品要涨价?A股周期核心资产要重估?

导读:工业品价格上行风险并未被市场重视,而这很有可能成为周期板块核心资产价值重估的催化剂。

今年以来,科技与消费是A股市场走高的引领者,低估值周期板块并无大的行情。不过值得注意的是,越来越多分析师发出看好的声音,周期板块成为不可忽视的领域。

在最新发布的报告中,有分析师认为,虽然今年中国遭遇大面积洪涝灾害,但经济增长趋势并未受影响。而与此同时,PPI上行、工业品价格上行风险未被市场重视。

这也意味着,工业品领域可能存在着预期差,未来或将催化周期股价值的重估。

01

工业品价格上行风险

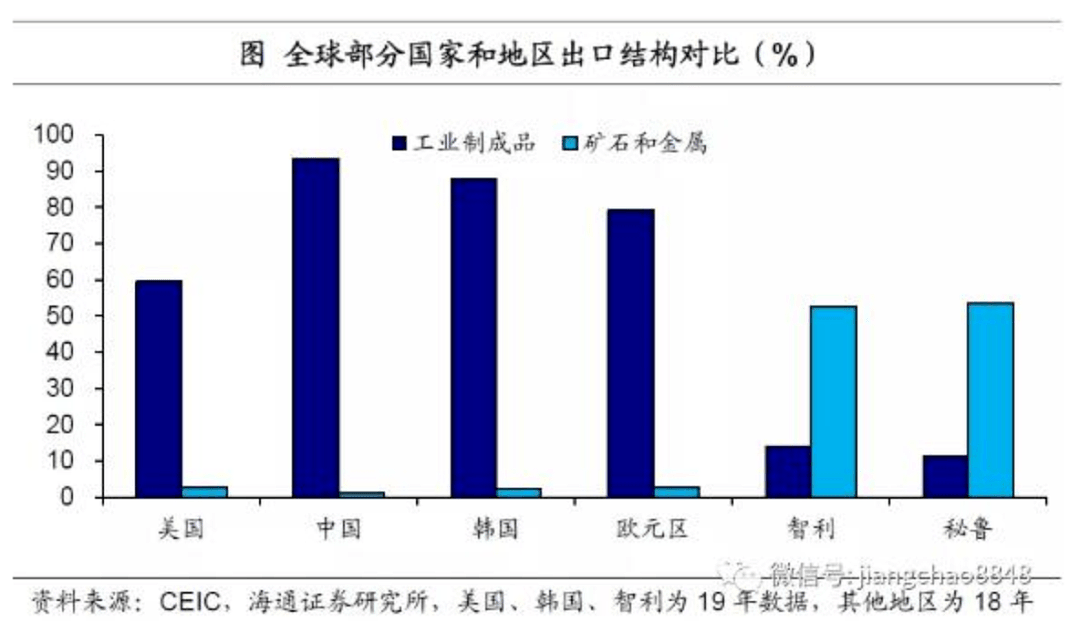

对于工业品来说,海通证券陈兴、应镓娴在今日发布的报告中表示,从国际分工来看,中国、美国与欧洲是全球重要的需求和工业品生产国,而南美的智利、秘鲁和东南亚等部分国家负责提供工业原料等大宗商品。

在全球疫情演化的背景下,中国在全球率先实现了经济复苏,3月制造业PMI指数就已见底回升,二季度实际GDP同比增速大幅回升转正。而美国和欧洲也相继解除封锁,4月美国和欧元区制造业PMI指数双双见底。

大国经济率先复苏拉动工业品需求,但是小国疫情还在发酵,比如南美等国多数还处于疫情风险上升期,导致供给端存在收缩风险。

与此同时,极端天气并非仅出现于国内。海通证券称,今年北印度洋海温异常偏暖,使得西太平洋副热带高压明显增强,引导充沛水气带来汛期强降雨,而厄尔尼诺事件进一步强化了本轮降雨过程。

报告称:

由此可见,今年我国的洪涝灾害,其实是气象变化的结果,从全球气候系统的角度而言,这并不是个孤立的现象,而具有全球联动的特征,如澳洲大火和非洲蝗灾就都和印度洋的暖流活动有关。

海通证券称,在矿产资源比较丰富的南美,近来频繁受到暴雨侵袭,印尼南部区域则面临持续干旱天气,对于这些大宗商品主要产地,气候现象变化对于供给的影响值得关注。

在受疫情冲击的同时,再叠加极端天气的打击,工业品供给收缩的影响就可能会进一步放大。

与此同时,为应对疫情给经济和金融体系带来的冲击,全球央行开启了新一轮的“大放水”。竞相超发货币无疑会带来货币贬值。疫情期间避险需求的加强曾使得美元指数短期走高,但7月美元指数均值已降至96.2,创下19年2月以来的新低。

海通证券表示,由于大宗商品本身具有一定的金融属性,其价格也会受到美元指数的影响,CRB现货指数和美元指数之间就存在着比较明显的负相关关系。因此,货币超发带来的美元贬值,也有助于推动工业品价格的上涨。

02

周期资产要迎来高光时刻了?

兴业证券张忆东也同样提到,美元走弱也有利于大宗商品上涨,周期龙头公司将迎来价值重估的机会。

张忆东认为,目前美国经济相对其他国家走弱的风险,以及全球货币体系稳定性都令人担忧,因此,美元中期走弱的趋势越发明显。

根据历史经验,美元走弱,有利于新兴市场优质资产的价值重估。当美元步入中期走弱的趋势之后,新兴市场股市往往上涨,同时还伴随着大宗商品上涨。

更重要的,对于国内市场而言,张忆东认为中国新一轮库存周期启动,为周期性行业的核心资产价值重估带来“天时”。

张忆东称,中国的库存周期是很典型的40个月,上升阶段约24个月,下降阶段约12-16个月。原本自2019年底有望启动的中国新一轮库存周期,被突如其来的疫情打乱了节奏。

但库存周期的规律会迟到但不会缺席,二季度库存水平连续下降叠加PPI企稳,指向新一轮库存周期启动。

张忆东认为,考虑国内政策定力,此轮补库存的动能可能会弱于以往数轮。但2020年海外出台了史无前例的财政大刺激,一旦海内外库存周期共振,那么这一轮库存周期可能比预期的更强一些。

对于市场而言,张忆东认为,下半年中国经济复苏的动能相比2009或2016年库存周期的上升阶段要弱,所以并非所有周期股都有机会,强者恒强的逻辑仍在持续强化,龙头企业的盈利能力提升,龙头公司将更受益于补库存。

报告称,传统行业核心资产价值重估的转机,现在是万事具备只欠东风,东风就是增量资金。中期来看,有非常明确的三大的增量资金的来源,分别是:外资;保险资金;银行理财子公司。这三方面资金比其他资金更追求中长期的性价比,更关注风险调整之后的收益,所以,周期核心资产的重估将受益于此。

在投资策略上,张忆东认为,需要聚焦性价比,多在周期核心资产中找转机,当心泡沫资产。目前“有点阳光就能灿烂”的机会在于,库存处于低位的周期核心资产,受益于经济复苏的利润弹性大:

首先,基于库存周期启动的逻辑,库底处于低位的周期行业的龙头公司复苏动能将更强,如汽车、机械、电气设备、化工等。

第二,一旦未来两年宏观经济略超预期,竞争格局更好的周期行业的核心资产将更受益,如建材、化工等。

第三,周期属性和金融属性的大宗商品价格弹性更大,如有色金属。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64