银行利率蹿升,危与机都在哪里?丨财神

11月26日这天,也就是黑色星期五,商家都在忙着打折活动,然而CBA在这天以加息给消费者来一个实实在在的Black Friday。

12月2日,Nab也跟着涨息。随后Westpac在12月8日这天也涨了固定利息。对比两个月,各大银行的5年定息利率在四次涨息中竟然涨了1%。以100万贷款为例,1%的利率涨幅也就意味着每年用税后收入多支付1万澳币。

打个比方,如果说房价是350万澳币,贷款70%也就是245万澳币,利率按2.29%来计算,本息同还$9415.09每个月。

如果利率变成4.39%呢?还款就变成了$12254.17,还款金额上升30%。而4.39%的利率有可能离我们越来越近。

很多人一定认为低利率应该是这几年的常态,不用过分紧张。

但是,房屋贷款是一种长期属性的贷款,长达30年。谁敢保证未来几年一定是低息,谁敢保证你的收入上涨的速度比加息的速度来的更快?

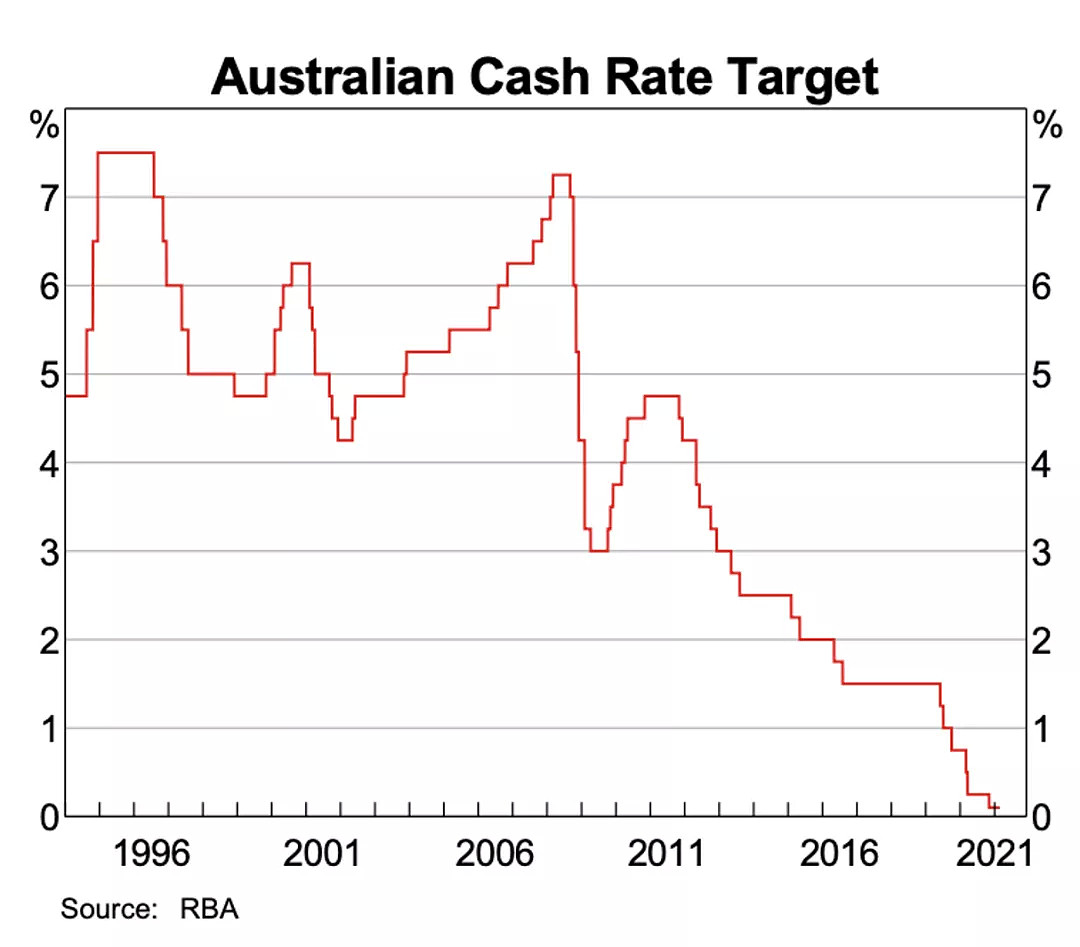

从这幅央行的利率图,我们可以清晰的看到到,贷款的30年间利率的波动还是比较大的,而且请不要忘记我们目前正处于历史最低点,只要向上有一点点抬头对于借款人的压力就可想而知。

12月份的房产市场的确增幅已经开始放缓,但是市场买卖依然比较活跃,周交易额度超过5个亿澳币。

与此同时,四大行的又一家银行也预测房价即将下跌。

CBA表示,随着明年房价开始放缓,澳洲房价将在2023年下跌10%。

Westpac此前预测,2022年住宅价格将小幅上涨8%,2023年下跌5%,与ANZ预测的先上涨6%后下降4%相似。

同时,NAB发现专家对房地产市场的信心有所下降,并预测明年的增长率为4.9%。

总结起来,就是明年的房产市场增速肯定是要放缓的了。

银行做出如此判断的主因就是固定贷款利率的上升、负担能力限制购买行为以及经过一段时间大幅上涨后的自然性疲弱。

再有就是随着RBA在2023年第三季度将现金利率提高到1.25%的预期,2023年房价将出现对应回调。

未来的走向看来已经定调了,那么我们买房是不是要缓缓呢?

房产这边是不是没有机会了?

我觉得对于升级换房的自住者,或者自住刚需的购房者而言,明后年也许真的是一个很好的机会。

因为2021这一年房价涨的太凶,卖家心里期待值很高,所以很多人的需求已经被搁置了,有些人干脆就不去看房子了。

然后现在所有金融机构都在喊狼来了,狼来了,然后加息。

明年或者后年有些投资者就会释放一些手中的投资物业,卖方的心里期待值也不会像今年这么高。

因为市场上的声音已经把气氛给买家烘托好了,所以刚需型买家的机会就在这里。

患得患失是首次置业或者自住买家的通病,看到适合自住的就要果断下手,毕竟赚钱的意义就是让自己生活的更好。

对于投资者来说,未来确实充满挑战性。因为利息的上涨就会导致持有成本的增加,加上租金回报不一定在短期之内恢复,所以入市时一定要综合考虑现金流。

因为这波投资基本就是奔长期持有去的,像2019-2020这样的短期机会也许不会存在了,但是对于实力型投资者,依然存在机会,理由就是可以用比较合理的价格找到不错的房子。

对于贷款方面有什么影响呢?

这三年银行都是处于低息时代,所以很多借款人都选择了只还利息的方式。

然而明年和后年,将有一大批低息客户固定利率到期,在变成浮动利率之后利率成本已经上来了,在赶上银行的信贷政策和对借款能力控制越来越严格,所以转贷的难度也许会越来越大了,这批客户只能留在原来的银行里“任行宰割”。

我举个小例子,张先生在A银行2年前贷200万澳币,当时选择的贷款方式是“投资房”3 years Interest only,利息为2.79%,那么张先生每月还款4650澳元。

如果明年固定利率到期,张先生的条件不能通过其他银行严苛的转贷审查,那么张先生只能留原来的银行,并且面临一个非常艰难的局面:

首先,还款期限变成25年,而且必须本息同还;如果按现在投资房3.39的定息计算,每个月的还款支出将达到达9895澳元,比之前的现金流翻倍,如果不是实力型投资人肯定就会抗不下去的。财神在这里给投资者3点建议(当然土豪就不用看了):

拥有多套物业的投资者,可以重新审核一下自己的投资组合中,是否存在表现不佳的项目。最好根据自身的情况,卖掉一些现金流较弱或者增值预期较差的资产,集中火力供养优质资产。

检查一下自己的贷款结构,看看是否存在结构风险,提早准备贷款事情。

今后两年在入投资房时,一定要详细的评估自身现金流的综合情况再做决定。

房价本身就是买家与卖家心里博弈的过程,市场有时会站在卖家立场,有时会站在买家立场,就看当事人去如何借“势”。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64