香港买房大拆解!真的那么恐怖吗?连续12年全球最难负担(组图)

地产之城香港,已连续12年蝉联全球房价最难负担城市之首。在3月份国际公共政策顾问机构Demographia的国际住房负担能力调查中,香港再一次成为最难负担的市场,房价对收入比率由上一年度的20.7升至23.2,较之2019年的20.9增加了2.4个百分点。

在这份调查报告中,Demographia是根据截至2021年第三季度的房价与收入,比较了8个国家的92个主要市场(大都会区)的住房负担比率,即以一个城市的房价中位数除以家庭全年入息中位数计算,数值愈大,负担能力则愈差。同时,这也意味着在香港一个家庭至少需不吃不喝23.2年,才能负担得起一套住房。

疫情趋稳 楼市再反弹

随着香港第五波疫情趋于缓和与“限聚令”的放宽,香港楼市出现反弹,市民置业意向也有所提升。根据香港置业统计数据,今年首季度香港楼价指数下降了3.3%,但随着疫情趋于平稳,楼价指数也有所提升,2022年迄今为止的楼价指数跌幅收窄至2.6%,第二季度楼价指数有望收复第一季度失地。

值得注意的是,虽然意向购置两房单位的香港市民仍是主流,占全部受访者的34.6%,但是比上一季度减少了8.1%。而有意购置三房单位的受访者占比却从23.3%上升至29.1%,达到有记录以来最高值。

港新财政预算案中,按揭保险计划进一步放宽,九成按揭标准放宽至1000万港元以下;首次置业人士也能申请最高九成按揭,贷款上限从800万港元提升至1000万港元;如果申请最高八成按揭,贷款上限则从1000万港元提升至1200万港元。

香港房价真的那么恐怖?

香港买房圈有一个怪现象,如果你还没买房,心里便会为香港楼市烙印一个“高房价”的标签,仿佛买套房比登天还难,但是,香港买房真的比内地一线城市还难吗?

受到居住习惯的影响,香港的住房面积和内地相比没有那么大,但因为结构相对紧凑,所以房子虽然呎价不低,但总价却并没有想象中那么高不可攀。

以香港最受普通老百姓追捧的“十大屋苑”为例,平均价格大约在15-20万/平米(实用面积)左右。以一套房在40平米来计算的话,房价在600万至800万港币左右,以0.83汇率折合成人民币,价格在498万到664万左右。(大家可以自行比对一下一线城市优质区域、优质楼盘的房价)

香港蓝筹屋苑太古城

这“十大屋苑”又被香港人称为“蓝筹屋苑”,名字由来主要是借了香港“蓝筹股”的概念,主要用来形容那些市值高、有信誉,业绩稳定的优质股,在楼市里也同理可得!

“十大蓝筹屋苑”遍布香港、九龙、新界三个区域,通常房源众多,交投和价格稳定,因此深受香港市民追捧。

除了蓝筹屋苑之外,我们再来看看深受港漂、新香港人热爱的新界买房区域。

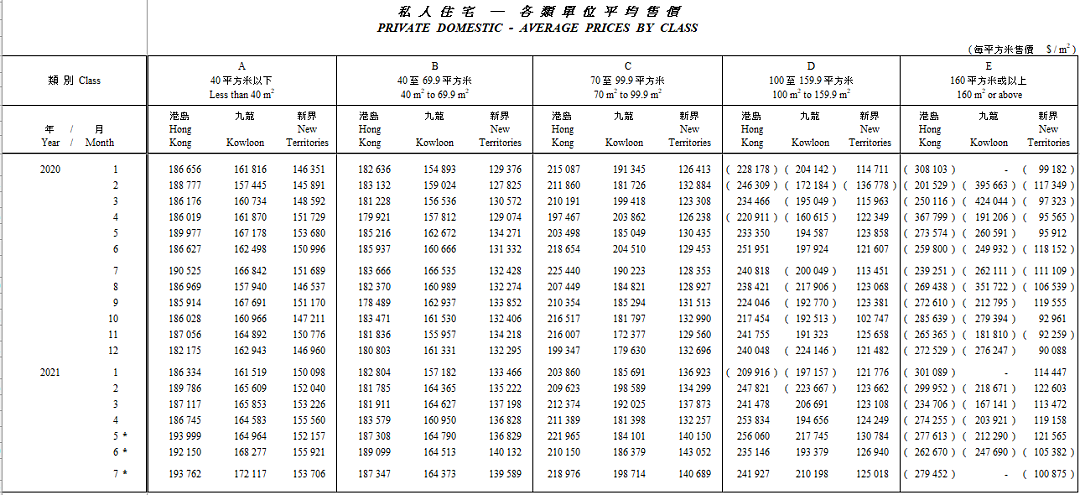

香港差饷物业估价署

上一年,综合香港差饷物业估价署的数据,新界区B类房型的平均房价在每平方米13.1万港元左右,以40平方米房子为例,房子总价为524万港元,以0.83汇率折合成人民币,价格在435万左右。

香港vs内地:买房难易比拼

买房的难易程度,除了看房价,还要看买家的收入情况。

据网络上的数据显示:2018年香港房价的中位数为540万港币(按照当时汇率,折合人民币约185万),深圳房价中位数则为352万人民币。

而最近公布的香港及深圳收入中位数中,深圳为5199元,香港为18400港币(以0.83汇率来算,折合人民币15,272元。

不难看出,香港房产的中位数总价仅比深圳高38%,但与此同时,香港的收入中位数却是深圳的3倍多。

另一方面,超低的税率也无形中增强了购买力。

如果你曾经在香港工作,相信对超低的个人所得税有所体会。

以一个年薪100万港币的中高收入家庭为例,假设夫妻每人每年收入为50万港币,若家中有一个孩子,夫妻双方需要供养两边四位60岁以上且不住在一起的父母。

按照香港2019-2020财年的所得税表和减免计划,夫妻两人本年度缴纳的个人所得税仅为34,780港币。

香港vs内地:贷款优势

按照按揭保险新例,在香港购买800万港元以下的房产最高可向银行借九成的房贷;而800至900万则最高可借八至九成(最高贷款额为720万);900至1,000万最高可借八成。换句话说,如果你要买的是一套600万港元的房子,最少只需要准备60万的首付就可以荣升业主。(备注:最新财政预算案中,按揭保险计划进一步放宽,九成按揭标准放宽至1000万港元以下,此处以800万举例)

不过要提醒大家,做按揭的过程中,相对困难的是压力测试或供款比例一环,但如果你每月的固定收入充足,便不用担心。再不然,也可以考虑通过多支出首付,从而降低通过标准的难度。

无论如何,一旦通过了压力测试或供款比例,买房这事就差不多成功一大半了。而除此之外,银行贷款也会有回赠、还可以选择高利息挂钩账户,你可以通过存钱来抵消房贷产生的利息,非常人性化。

当然最不能忽略的还是,低税率带来的低房贷利息。

在香港,P按实际利率仅2.25%,而相对应的,深圳目前按照最新的LPR房贷规则,首套房贷款利率一般在4.9%-5.15%。

贷款利率对贷款者的负担有决定性影响,以30年的400万房贷来计算,2.25%和5.15%利率各自对应的月供分别为1.53万、2.18万。换句话说,在香港和深圳买同样价格的房子,前者每个月的负担会比后者低整整6,500元。

香港买房难,似乎是每个还没买房的人口中的习惯语,但如果真的去计算、去比对、去规划,却又可以从中得到些新的启发。

+61

+61 +86

+86 +886

+886 +852

+852 +853

+853 +64

+64